LPR英文全称是Loan Prime Rate,中文名是贷款市场报价利率。根据其中文名,大家大概就可以猜到这个利率是通过某种报价机制形成的(具体如何形成,请听后文分解)。其实早在2013年10月,LPR便在我国正式创立并运行,但效果却不尽如人意。经过多年的利率市场化改革,我国贷款利率上限与下限虽已放开,但却仍保留着贷款基准利率。与此同时,货币市场利率则完全由市场决定,因此一定程度上存在“利率双轨”现象。当时LPR的报价行也主要是参考贷款基准利率开展报价,而贷款基准利率是由中央银行确定并宣布的,不能比较及时地反映市场利率的变化趋势,容易出现市场利率明显下行,实体经济却无法“同喜”的情况。

2019年8月为了推动利率市场化,中国人民银行发布了改革完善LPR形成机制的公告。而这次改革主要体现在四个方面——报价方式、报价行、期限品种以及报价频率。

报价方式:各报价行不再以贷款基准利率作为参考,而是基于公开市场操作利率(主要是指中期借贷便利MLF利率,并且以1年期为主),通过加点的方式形成报价,提交给全国银行间同业拆借中心。全国银行间同业拆借中心去掉一个最高价、去掉一个最低价,之后计算算数平均得出最终结果。根据上述公式可以发现,LPR下降从直观上说主要有两个可能原因——MLF利率下降、报价加点压缩。银行的报价加点会受到自身资金成本(比如存款利率、之前的降准利于降低银行的资金成本)、市场供求以及风险溢价等因素的影响。自LPR改革以来,1年期LPR共出现了6次调降(含本次),MLF利率下降与报价加点压缩这两种原因平分秋色。鉴于MLF利率没有变化,本次1年期LPR的下调主要是来源于报价加点的压缩。报价行范围:改革之前,报价行为10家全国性银行。而改革之后,报价行代表性提升,增加了城市商业银行、农村商业银行、民营银行以及外资银行。并且新增报价行都是同类型银行中的“佼佼者”——贷款市场影响力较大、贷款定价能力较强、服务小微企业效果较好。期限品种:之前LPR只有1年期,改革后新增5年期以上的期限品种,主要是为了给银行发放住房抵押贷款等长期贷款的利率定价提供参考。对于此次“非对称降息”即1年期下调而5年期不变,不少市场观点认为这与“房住不炒”的基调有关。报价频率:报价频率由每日报价变成每月一次,提高报价行的重视程度、有利于提升报价的质量。

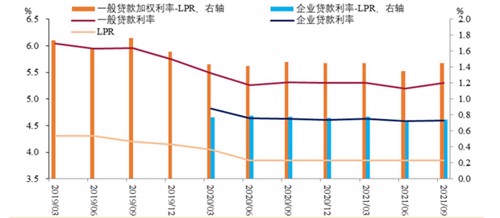

在上述机制下形成的LPR代替了之前由央行确定的贷款基准利率,成为了贷款利率的参考,最终其实就形成了“MLF利率→LPR→贷款利率”这样的一个传导机制,一定程度上有效地疏通了货币政策的传导渠道,毕竟MLF利率是咱们央行的中期政策利率。同时,LPR改革也有利于金融机构更好地服务支持实体经济,切实降低企业地综合融资成本。历史数据显示,2019年二季度的一般贷款加权平均利率为5.94%,而今年3季度则已经下降到5.30%,调整了64bp。而1年期LPR从改革到今年9月共下降了46bp。结合图1,历史上1年期LPR调降后,一般贷款利率都会有所反应。图1:贷款利率与LPR(2019Q1-2021Q3)

数据来源:wind,天风证券

很多市场观点认为这次下调LPR是“宽信用”政策强化的信号,并且这暂时还不是宽松的终点,未来依旧可期。任泽平团队认为,股市是货币的晴雨表,这次LPR的调降或有助于提升股市的估值,明年权益市场的逻辑可以放在受益于货币宽松而提升估值以及稳增长政策相关的行业或板块上。华鑫证券复盘了五次LPR调降后不同行业的月涨跌表现,发现流动性有利于推动成长行情,电子、电器设备、国防军工等成长风格表现比较亮眼。与此同时,可选消费行业弹性凸显,如家用电器、社会服务等。但是由于本次调降幅度比较小,并且市场已有预期,因此相关影响或许不会非常强烈。