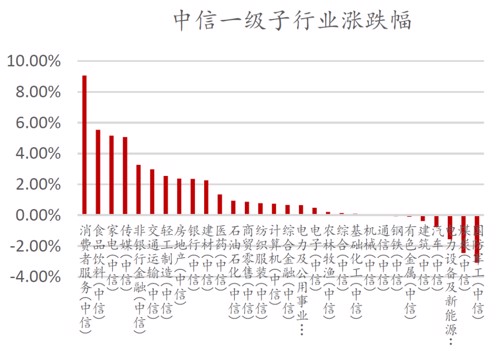

截至上周五收盘,沪指报收3666.35点,周涨1.63%,深成指周涨1.47%,创业板指周跌0.34%。资金面上,两市日均成交约12000亿元,北向资金上周净流入488.34亿元。情绪指标方面,上周市场年换手率430.48%,较前一交易周上升44.79%。全周表现来看,社会服务、食品饮料、家用电器板块周涨幅居前,国防军工、电气设备、汽车板块周跌幅居前。

整体上看,沪指震荡走高,降准落地后流动性的宽松预期,以及外围扰动结束后北向资金呈现的大幅净流入,均为市场后续的向上趋势打下基础。具体来看,沪指开局延续升势,在3625点压力位附近剧烈震荡后继续向上,来到第二压力位附近,分钟图上看该位置附近出现分歧,指数的快速拉升使得部分短线获利盘有兑现的需求,因此短期上看指数大概率将呈现高位盘整的走势。 大消费板块

大消费板块

事件:国家药监局11月30日公告,在普通化妆品备案质量抽查中发现部分备案产品配方添加了仅具美白功效的苯乙基间苯二酚(俗称“377”),将此类产品按规查处。预计不合规产品将在12月20日前注销备案。

【点评】 根据最新《化妆品监督管理条例》,377具美白功效,需进行特殊化妆品注册。已有特殊化妆品证的377美白产品不受影响。我国化妆品分为特殊化妆品和普通化妆品。(1)普通化妆品:备案管理。大多数化妆品属于此类。(2)特殊化妆品:注册管理。包括染发、烫发、祛斑美白、防晒、防脱发共5类产品,以及“宣传新功效”化妆品。上市公司旗下品牌及国内品牌影响有限,波及产品包括产品兰蔻雪花霜、雅顿橘灿377精华、purid美白精华、润百颜377次抛等。所涉公司预计将积极开展377美白产品的特证申请,并加强内部产品的合规管理。本次对377相关产品的规范主要出于安全性与规范性的考虑,而非否认377用于化妆品的美白淡斑功效,仍看好美白淡斑、敏感肌、防晒等功能性护肤赛道,对于此前持证合法机构是利好。事件:2021年12月8日到10日,中央经济工作会议在北京召开,对2022年经济工作进行全面部署。会议提出要抓好要素市场化配置综合改革试点,全面实行股票发行注册制;坚持房住不炒,支持商品房市场更好满足购房者的合理住房需求。【点评】(1)全面实行股票注册制,券业投行龙头受益。改革持续推进:从2019年6月到2021年11月,科创板、创业板、北交所相继设立或改革,同时试点注册制。2021年3月,十四五规划纲要提出全面实施注册制,建立常态化退市机制,提高上市公司质量。2021年4月,深交所主板与中小板合并,为全面注册制打下基础。2021年12月10日,中央经济工作会议提出全面实行注册制,千呼万唤的全面注册制有望在明年落地。从一系列政策中可以看出,2018年以来资本市场改革在持续推进,证券行业景气度较高。投行龙头受益:全面注册制有利于提高发行效率,提升直接融资占比,为券商投行业务带来业绩增量。注册制改革对券商的承销能力、定价能力、销售能力提出了更高的要求,项目经验丰富、人才储备充足的头部券商更加受益,投行业务收入集中度从2019年的29%提升至21H1的31%,21Q3末IPO承销规模CR5超50%,判断未来投行龙头将继续受益于注册制改革的红利。(2)地产风险改善再确认,险企投资风险可控。地产行业发展方面,中央表态支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。在重大风险防范化解方面,强调压实地方、金融监管、行业主管等各方责任,压实企业自救主体责任,通过广泛配合,制定化解风险的政策和处置机制。我们认为,房地产行业的健康发展态势不变,对于已经出现或未来可能出现的风险,中央给与足够重视,并强调相关责任方的职责落实,统筹配合,这将促进危机企业风险的有效处置,地产行业大面积的风险扩散概率较小。综合对地产行业稳健发展及风险化解的政策要求,保险企业的地产风险改善再次确认。事件:中央经济工作会议,新增可再生能源和原料用能不纳入能源消费总量控制。中央经济工作会议12月8日至10日在北京举行。会议要求,要正确认识和把握碳达峰碳中和。传统能源逐步退出要建立在新能源安全可靠的替代基础上。要立足以煤为主的基本国情,抓好煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优化组合。要狠抓绿色低碳技术攻关。要科学考核,新增可再生能源和原料用能不纳入能源消费总量控制,创造条件尽早实现能耗“双控”向碳排放总量和强度“双控”转变,加快形成减污降碳的激励约束机制,防止简单层层分解。

【点评】 (1)新增可再生能源和原料用能不纳入能源消费总量控制,也就是采用光伏、风电、水电、核电等可再生能源,以及采用生物质(如玉米芯、淀粉、秸秆等)作为原料,所产生或使用的能源,不计入能源消费总量控制。利好采用新能源作为能源以及生物质发酵制备化工品的化工上市公司,如万华化学与华能合作开发太阳能、风电;龙佰集团发展太阳能发电;兴发集团、合盛硅业采用水电资源;圣泉集团、金禾实业等采用生物质原料,会获得更大的发展空间。

(2)以后煤化工、石化、气头化工等大化工企业新增煤炭、原油、天然气作为化工原材料,生产化工产品如烯烃、BDO、醋酸、DMC等,新增的煤炭、石油、天然气消耗指标,将不计算能耗消费总量,那大化工企业扩产的能耗压力会得到减轻。政策比较有利于可扩产的优质龙头公司,如华鲁恒升、宝丰能源、万华化学等。事件:周二锂电板块回调&当升卫蓝战略合作点评——寻找消息面到基本面拐点。

【点评】 (1)消息面上,Saturnose发布增强铝离子电池Ea^2I,与现有锂离子电池对比分析如下图所示。(个股层面还有鼎胜被立案等情况,上周五晚公司公告高管辞职后,周一周二已两天跌停,不作主要影响因素);基本面上,电池作为新能源车价值量最大的部分,造就了宁德万亿市值公司,其中电池技术的变革是核心中的核心,会对产业链上(三元的镍钴锂矿、铁锂的磷化工等)中(四大环节及辅材环节以及电池)下(关系新能源车成本、设计)游均有极大影响,对新技术的态度总体上是保持对新一代技术敏感度包容性的同时又要保持对现有技术路线的战略定力。

(2)保持对现有技术路线的战略定力核心是两点:首先是相信并持续关注头部公司的技术迭代及储备能力,对于像电池的宁德、光伏的隆基此类公司,在公司持续高研发投入并且公司核心领导人在过往的技术变革中基本上能够做到在合适的时间踩对合适的技术路径,我们可以给到公司信任也即在我们已知的技术路线上公司均有布局研发并在思考推进各个路径的量产可能性。其次,与实验室研发不同,量产一个技术路线不是一家能搞出来的,需要上下游产业链配合,中国具备全球最完备的锂离子电池供应链,而这在具备量产能力的颠覆性技术出现之前是有十足竞争力的;有些技术路径其实并不是路径本身的问题,只是由于错过了产业链配套的时间窗口,在一个路线起来之后再去做就很难了。

(3)保持对新一代技术敏感度包容性核心就是寻找消息面到基本面的拐点:今天铝离子电池消息出来后(实际上11月底就有报道,只是今天才开始炒),资本市场对上中下游公司股价立即有一波反映,这是典型的消息面影响。因为有交流的需求在,相信卖方很快就会联系各种铝离子电池专家,投资者也会和专家、上市公司交流(与当初的钠离子电池是相似的信息扩散路径)。电池与整车有一点相似,研究员认为在量产之前,均应对相应路线公司给予审慎的估值溢价。电池端考验的产品的一致性和稳定性,整车端考验的是工程制造能力,马斯克提及rivian时也重点提及了量厂交付能力。研究员认为这点的难度并不亚于提出一种新的电池技术、整车设计模型。

(4)与此相对,一个偏基本面的因素就是今日当升与卫蓝战略合作。未来三年当升向卫蓝采购2.5万吨的固态电池材料,对应15GWh左右的电池产量,随着技术路线不断完善以及交付能力不断提升,推测公司采购量不断增加,预计22-25年采购3/5/7GWh对应的固态材料约0.5/0.8/1.2万吨,已经处在初步量产水平。从行业角度看,正如中国在燃油车上的劣势,着力在新能源车上赶超欧美并实现弯道超车;目前国内已经形成了相当完备的针对锂离子电池的制造产业链,日韩等国家正在着力发展固态电池以及对应的供应链,以便赶超我国。此外,固态电池与锂离子、钠离子、铝离子电池并不矛盾。研究员认为在固态电池领域更有可能形成更为深远的影响产业格局的技术变革;消息面到基本面拐点可期。本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。