2019年11月28日,首批浮动管理费率基金开始发行,到现在已经满两周岁啦。

最近我们又收到了很多投资者的询问,主要是咱们家这只国泰研究精选在同期产品中,表现相当的不错,倒也是真的做到了当时宣传的,基金经理+持有人利益共担,同心共赢,齐心协力吃到肉~

数据来源:基金定期报告,时间截至2021/9/30,业绩比较基准为沪深300指数收益率×80%+中债综合指数收益率×20%

因为大家的关注度比较高,不少投资者也在问我们这类产品的费率计算情况,我们也在这里再给大家作一次科普。

感兴趣的同学可以再搬着小板凳来听听。

问题一:

浮动管理费基金,到底是个啥?

浮动管理费率基金,主要是管理费与基金业绩表现直接挂钩,打破管理费旱涝保收,实现管理人和投资者利益捆绑。浮动管理费基金大体上分为两类:

一种是“支点式”上下浮动管理费基金。基金管理人收取的报酬与基金业绩表现直接挂钩。当基金业绩表现高于业绩比较基准时,管理费向上浮动;当基金业绩表现低于业绩比较基准时,管理费向下浮动。

另一种是提取“业绩报酬”浮动管理费的基金。基金管理人在收取较低的固定管理费的基础上,当基金的业绩超过预先设定的基准时,按照超额收益的一定比例收取附加管理费。

国泰研究精选属于后者,提取“业绩报酬”浮动管理费的基金。

问题二:

“业绩报酬”具体是怎么提取的呢?

和已有的产品相比,这一批浮动管理费基金最大的看点是——按照每笔份额持有期逐笔计提业绩报酬,投资体验更佳。

在这批产品发行之前,大部分私募产品和已有的浮动管理费基金,多采用每个开放期或者逐日/季度对日计提业绩报酬,容易出现管理费收取上的错位,支付较高管理费的投资者未必能够获得相应的较高收益。

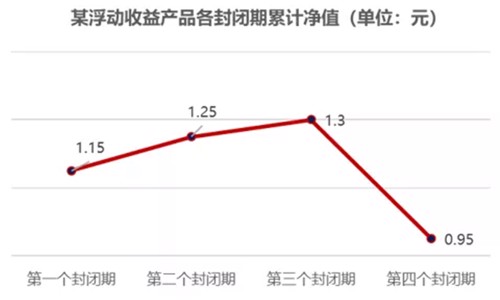

举个例子:如下图,假如某产品在前三个封闭期均达到了业绩计提标准(模拟情况),而第四个封闭期结束赎回时发现基金亏钱了,可是前三期的业绩报酬已经上交了。

举个例子:如下图,假如某产品在前三个封闭期均达到了业绩计提标准(模拟情况),而第四个封闭期结束赎回时发现基金亏钱了,可是前三期的业绩报酬已经上交了。

而以国泰研究精选为代表的这批浮动费率基金,业绩报酬是在赎回时按照持有期计提,持有满两年可赎回,不存在亏钱还收业绩报酬的情况。

基金提取的业绩报酬与每一位基民整个投资区间的实际收益成正比,多赚多收、少赚少收,真正关心投资者落袋为安的收益。

问题三:

能不能具体计算一下管理费?

国泰研究精选两年持有期混合基金在费率设计上采用“业绩报酬”浮动管理费的模式。基金的业绩报酬在基金赎回/转出/清算时收取,赎回时基金赚了钱(持有期年化超过8%),管理人才能提取业绩报酬。

具体来看,国泰研究精选的固定管理费为0.8%/年,投资者赎回基金时,持有期年化超8%(业绩报酬计提基准)的部分提取20%业绩报酬。

举例来说:

(1)假如年化收益率低于或者等于8%时,基金公司每年只收取0.8%的固定管理费,不收取业绩报酬;

(2)假如年化收益率为10%时,基金公司每年收取的费用(业绩报酬+固定管理费)为:20%*(10%-8%)+0.8%=1.2%。

问题四:

这类产品在投资策略上会有所不同吗?

这个问题很多投资者关心,市场上也有些争议。作为创新产品,浮动管理费率为投资者的细分需求提供了多一种的选择。无论是浮动费率基金还是固定费率基金,我们都会以最大的努力和同等的专业度管理。

一方面,浮动费率产品通常设有持有期,基金经理在管理持有期产品和完全开放式的产品时,可能会有一些差异化的策略。

另一方面,我们观察到的情况通常是,由于产品设计层面基金管理人与投资者的利益高度捆绑,费率结构上更注重产品的绝对收益而非相对排名,浮动管理费率产品的策略可能更加稳健、对绝对收益的要求更高。

风险提示