最近几个月以来转债市场行情阶段性火爆,中证转债指数涨幅甚至一度超过大部分股票指数,这主要取决于在正股上涨的同时转债估值出现了大幅提升,而对于小部分正股表现偏弱的转债,转债表现也强于正股。在这方面,转债下修条款功不可没。

虽然目前满足下修条件的转债数量较多,但最终能否执行下修还得取决于转债发行人的意愿。转债发行人的下修意愿一般来说会受到以下几方面影响。首先是股权稀释程度,一般股权稀释程度越大的转债越不容易下修。因为转债下修需要经过股东大会的表决,而此时需要持有转债的大股东回避表决,如果转债本身对股权的稀释程度较大或者下修会造成股权稀释度大幅提升,那么这会一定程度上损害其他股东利益,股东大会可能会否决董事会提出的下修议案。其次是大股东持有转债的比例,如果大股东大比例持有可转债,那么公司更倾向于下修转股价帮助大股东“解套”。同时,转债下修也会受到回售和赎回压力的影响。如果转债发行人面临较大的回售压力或者到期赎回压力,比如账面上货币资金不足以应对转债的回售或者到期赎回,那么转债发行人可能会选择通过下修转股价以避免转债回售或者赎回,这也是为什么一般转债回售条款的触发条件会比转债下修条款更加严格。

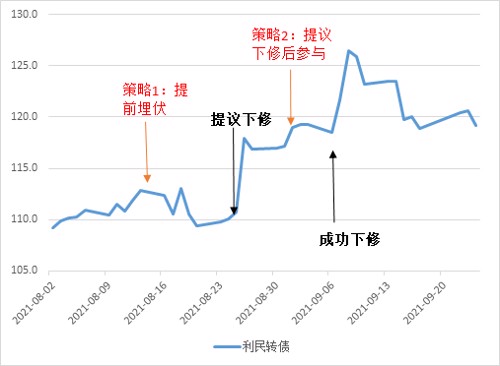

首先是选取我们认为未来下修概率较大的可转债提前埋伏,主要从上文提到的股权稀释度、大股东持有转债比例以及回售和到期赎回压力等因素入手进行择券。在实际投资中通过事前埋伏参与下修的成功率其实不高,因为转债发行人的主观意愿很难揣测,当然如果成功押中则超额收益相对较为明显。 另一种参与下修的方法是在公司发布下修议案后参与,该种方法主要获取下修议案日至下修日的收益,主要博取转债是否能充分下修的收益,该部分收益确定性相对较大,但超额收益绝对值不如前者。

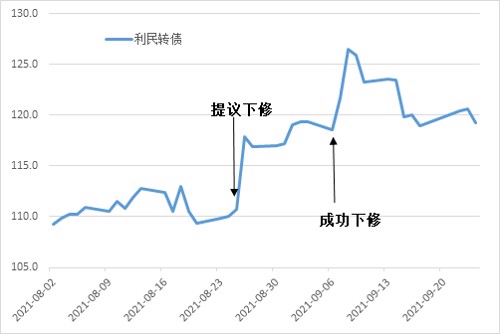

图2:利民转债下修的两种参与方式

数据来源:Wind,嘉合基金

本文作者:嘉合固定收益研究部 方仁杰

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

专业投研分享 · 尽在《观察嘉》