市场预计美债收益率进入上行轨道,作为市场最关键的价格信号之一,资本市场或将进入适应期。

美债收益率由什么决定?

理论上讲,利率的表象是资金的价格,本质上取决于资本回报率,数量上等于资本边际回报。

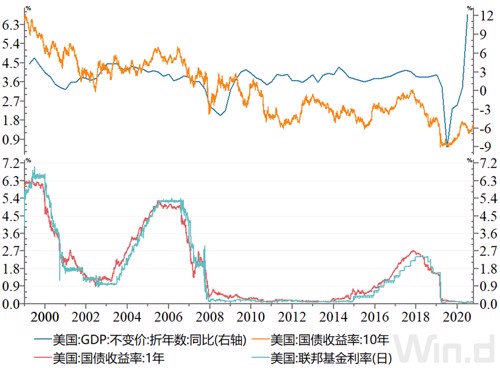

美债收益率曲线显示,由于央行(美联储)控制着基础货币投放,短端利率主要受政策面决定,1年期美国债收益率还维持低位,没有出现明显上行;但对于中长端的美债,主要受自然利率与通胀预期影响。本所讲美债利率上行指的就是长端美债利率上行。

自然利率是指不考虑价格水平,使得实际产出增长和就业率接近自然水平且通胀保持稳定的实际利率水平,取决于宏观经济走势。

美国经济重拾增长动能(尽管弱于预期),加上通胀抬头,长端美债或开启新一轮上行。中金公司预计,预期10年期美债利率今年年底有望冲击1.9%,2022年底上升至2.1%附近。

美债利率上行很可怕?

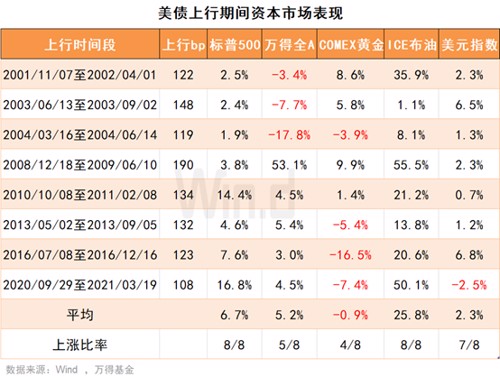

历史行情显示,美债利率上行期间资本市场涨多跌少;市场所担心的是利率急速上行,市场风险偏好急转直下,引发抛售潮,但在全球央行有序退出超宽松政策背景下,该场景仍是小概率事件。

Wind数据显示,2000年以来,美国10年期国债收益率在半年内上行超过100bp(1个百分点)共有8次,期间标普500悉数上扬,平均上涨6.7%;万得全A前三次是下跌的,期间股改还没完成,2008年以后的5次均是上涨。

商品市场方面,原油在美债利率上行期间表现强势,8次上行期间平均上涨25.8%;黄金偏利空,因为美债利率上行期间,美元指数多数走强,不利于贵金属表现。

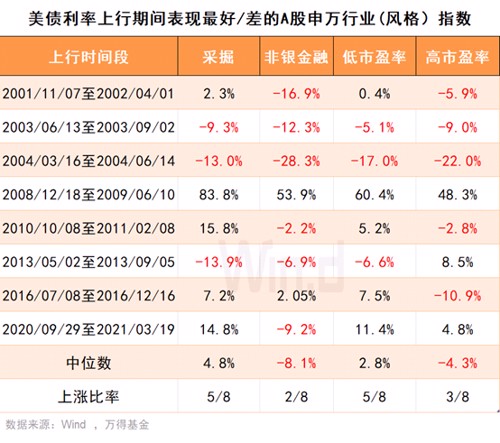

对于美国股市而言,美债利率上行期间整体表现强势,但行业分化显著,材料与非必需消费品板块表现最好,而公用事业、通信设备则跌多涨少。

对于A股而言,行业分化同样明显,采掘表现最佳,非银金融下跌次数较多。就风格指数看,低市盈率指数表现较好,而高市盈率指数则面临逆风。

美债利率上行偏空国债

美债利率上行,中国国债利率面临上行压力。但中国货币政策具有自主性,且中美经济周期错位,国债有走出独立行情的可能。

近年来中美两国国债收益率的相关性有所上升。以10年期国债收益率为例,2010年-2015年两者相关系数为0.3,2016年以来相关系数为0.67。

在美债利率上行的8次中,有6次中长期国债出现了调整,这是一个比较高的比率。

另外,美债利率上行可能影响外资流入中国。不过,目前中美利差较大,未来即便有所收窄,也仍会保持一定吸引力;同时,近年来增持境内债券的主要是海外央行类机构,多为长期投资者。

最后,值得关注的是,去年疫情过后,中国经济在主要经济体中率先复苏,目前已经进入中期调整阶段,而美国经济复苏节奏慢于中国。分析认为,中美经济周期的错位,是今年2-3月份中国利率没有跟随美债利率快速上行最重要的原因。

整体来看,市场对于本次美债利率上行预期较为充分,已对此计价,对我国影响有限。

不能忽视的是,若美债利率上行过快,引发前期浮盈较多的资产出现抛售潮,有可能引发资本市场剧烈调整。因而,近期美债利率走势需要重点关注。

01 |

02 |

03 |