9月16日,在大盘低迷之际,大农业集体起舞,鸡猪肉板块领涨,饲料、生物育种、维生素等集体活跃。

消息面,发改委召开8月例行新闻发布会,众多新政策释放。“双节”将至,大消费再引资金关注。

国务院公布重要政策

大农业集体表现强势

9月16日,大盘高开后震荡走低,资源、科技、金融低迷之际,以食品为主的大消费集体走强。鸡猪肉板块领涨,饲料、大豆、生物育种、维生素等集体活跃。

消息面上,今天不少新政策得以释放。

9月16日,国家发展改革委召开新闻发布会,干货如下:

1、发改委要求发电供热企业和煤炭企业在今年已签订中长期合同基础上,再签订一批中长期合同,将发电供热企业中长期合同占年度用煤量的比重提高到100%。

2、发改委研判,我国主要经济指标增速大体保持稳定。尽管在基数效应作用下,后续一些月份部分指标增幅可能会出现波动,但两年平均增速将总体保持稳定。

3、发改委研判,目前汛情、疫情等对消费的冲击是暂时性、局部性的,总体上还在可控范围。后期随着疫情得到有效控制和促消费政策进一步发力,消费将继续保持恢复性增长。

4、发改委正在加快研究健全绿色电价体系、完善核电价格形成机制、深化目录销售电价改革等措施。

5、发改委会同有关部门近日已启动年内第二轮猪肉收储工作,此轮收储持续时间会更长、规模会更大,第二轮第一批收储工作即将开始。

6、目前,铜铝锌等价格仍维持高位运行,行业企业对于大宗商品保供稳价有较强期待。发改委将继续向市场投放国家储备铜铝锌,以缓解行业供需矛盾,引导价格合理回归。

7、发改委将从加强市场价格监测预警、保障市场供应、加大市场价格监管力度、及时足额发放价格临时补贴四方面做好中秋、国庆“两节”期间重要民生商品保供稳价工作。

9月16日,国务院发布关于全国高标准农田建设规划(2021-2030年):

1、以推动高质量发展为主题,以提升粮食产能为首要目标,坚持新增建设和改造提升并重、建设数量和建成质量并重、工程建设和建后管护并重,健全完善投入保障机制,加快推进高标准农田建设,提高建设标准和质量,为保障国家粮食安全和重要农产品有效供给提供坚实基础。

2、到2022年建成高标准农田10亿亩,以此稳定保障1万亿斤以上粮食产能;到2025年建成10.75亿亩,并改造提升现有高标准农田1.05亿亩,以此稳定保障1.1万亿斤以上粮食产能;到2030年建成12亿亩,并改造提升现有高标准农田2.8亿亩,以此稳定保障1.2万亿斤以上粮食产能。将高效节水灌溉与高标准农田建设统筹规划、同步实施,2021—2030年完成1.1亿亩新增高效节水灌溉建设任务。

3、优化财政支出结构,将农田建设作为重点支持事项,强化建设进度和质量管理,提升建设成效。加强高标准农田建后管护和保护利用,强化高标准农田产能目标监测与评价,严格实行用途管制,坚决遏制“非农化”、防止“非粮化”。

此前,9月2日至8日,全国政协农业和农村委员会副主任杜宇新率队就“加强高标准农田建设”先后在宁夏、吉林开展专题调研,助推中央有关政策落实,切实保障国家粮食安全。预计相关农田建设公司有望受益政策提振。

生猪价格逐步回升

猪鸡肉概念股领涨

根据国家统计局15日数据,8月份,全国居民消费价格同比上涨0.8%,食品烟酒价格中,猪肉价格下降44.9%,鲜菜价格下降1.5%,粮食价格上涨0.8%,鲜果价格上涨5.0%。数据显示,猪肉价格同比下降4成多,同时受秋粮面积增加等因素影响,今年秋粮丰收有较好的条件。

9月16日,国家发改委价格司副司长、一级巡视员彭绍宗表示,国家高度重视生猪和猪肉市场保供稳价工作。

发改委表示,积极督促指导各地同步收储生猪,形成调控合力。据初步统计,17个省份已开展或启动收储工作,其他地方也将在四季度开展收储,各地收储总数量明显增加,力度明显加大。

未来几个月,随着收储“托市”效果逐步显现,叠加秋冬季和两节猪肉消费趋旺、需求增加,生猪价格可能会逐步有所回升。下一步,国家发改委将会同有关部门进一步研究采取进口调节等跨周期措施,促进生猪市场平稳运行。

当前,生猪价格水平整体较低,建议有关屠宰企业、肉类食品加工企业等抓住有利时机,及时补充库存;建议养殖场(户)合理安排生产经营,做好预判决策,将生猪产能保持在合理水平。

今年以来,猪肉价格持续走低,一度跌破20元,全国平均猪肉批发价已下跌超50%。在此情况下,猪肉板块也跌跌不休,板块内“猪茅”牧原股份、新希望、正邦科技等跌超50%。

不过,从估值上看,目前猪肉板块估值处于历史低位,安全垫较高。

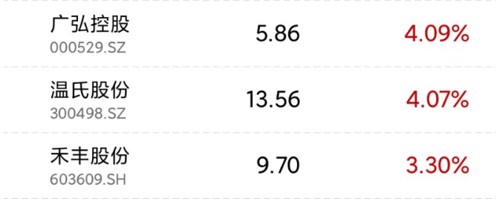

9月16日,在大盘调整之际,猪鸡肉概念股领涨,Wind猪产业指数上涨上涨4.22%。天康生物、华统股份、新希望涨停,巨星农牧、正邦科技、东瑞股份等领涨。

针对生猪价格持续偏低的情况,7月份发改委会同商务部、财政部等有关部门挂牌收储5万吨猪肉储备,近日已启动年内第二轮收储工作,此轮收储持续时间会更长、规模会更大,第二轮第一批收储工作即将开始。

华创证券表示,展望后市,从供需两端,认为年内猪价反弹的幅度可能比较有限,目前行业正处在周期底部位置,由于上一轮超级盈利周期以及养殖规模化进程的加速,行业去产能的进程或许会较为缓慢,当前时点仍然要耐心等待周期拐点的出现。

近期鸡苗,肉鸡价格回升,养殖户补栏热情明显回暖。随着国内散点疫情逐步受控叠加学校进入开学季等因素,禽肉消费有望回升进而对价格形成支撑。

9月16日,Wind鸡产业指数上涨上涨6.14%。晓鸣股份20%涨停,立华股份、巨星农牧、民和股份、湘佳股份、益生股份等领涨。

机构:国内消费有望迎复苏

8月社零数据低于预期的主要原因在于疫情反复及极端天气冲击,居民外出活动减少,消费场景受到一定限制。从结构上看,必选消费表现坚挺,升级类商品消费活跃。

万联证券表示,近期国内疫情有所反弹,但在双循环格局政策刺激、中秋国庆黄金假期的到来等多因素提振内需的背景下,国内消费有望迎来复苏,建议关注食品饮料、黄金珠宝、化妆品等行业的投资机会。

展望未来,促消费、拉动内需、增加居民收入将成为各地政府的政策发力点。

按照以往,中秋、国庆期间是消费市场的传统旺季,与假日有关的消费股经常会给投资者们送来“福利”。

为了迎接中秋、国庆“双节”到来,全国二十多个省份宣布恢复跨省团队旅游及“机票+酒店”业务,部分城市还对文旅消费进行惠民补贴。

随着各地促消费、扩大内需政策的出台,整体消费市场仍将保持稳定增长的态势,政策对消费市场的拉动作用将会逐步显现,推动高质量发展不断取得新的成效。

今年以来,不少消费类个股大幅下跌,其中,天味食品、顺鑫农业、中炬高新、盐津铺子等个股股价均已遭“腰斩”。

从历年股市表现来看,大消费概念在长假前后普遍会获得市场的关注。随着中秋、国庆两个假期的渐渐来临,在消费旺季的带动下,无疑给相关上市公司带来持续的盈利高点。

编辑:JUNTAO