— 、宏观政策面回顾

2021 年 8 月 11 日,央行公布了 7 月份金融统计数据:

M2 同比增长 8.3%,增速较 6 月回落 0.3 个百分点;

M1 同比增长 4.9%,增速较 6 月回落 0.6 个百分点;

人民币贷款增加1.08 万亿元,比上年同期多增 873 亿元;

社会融资规模增量为1.06 万亿,同比少增 6328 亿元,存量增速下行至 10.7%。

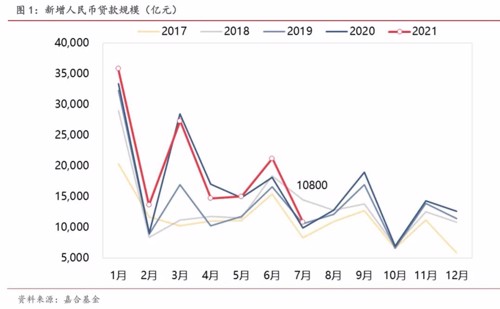

新增人民币贷款规模季节性回落,贷款结构有所恶化。5月份新增人民币贷款10800亿元,同比多增 873 亿元,过去三年平均单月新增 11676 亿元,环比回落符合季节性。具体情况如下图所示:

新增人民币贷款数据结构出现一定恶化,主要体现为中长期贷款同比少增规模较大,新增贷款规模主要靠票据融资和非银贷款支撑,企业贷款需求低迷。7 月份票据融资同比多增 2792 亿元, 非银贷款同比多增 2044 亿元,剔除两者之后住户部门和企业部门各贷款分项均同比少增。非银贷款是金融机构贷款,与实体经济的联动性较低。而票据融资实质为表外贴现至表内,总承兑规模变化不大,同比多增规模较大是由于银行利用票据融资填充月末贷款投放指标所致。

居民部门中长期贷款已经连续 3 个月下行,且同比少增规模不断扩大(236/1193/2093),房地产贷款集中度限制出台后对于居民资产负债表扩张的压制作用十分明显。居民短期贷款再次出现大幅下行,极端天气和疫情反复对居民消费端造成了一定影响,但消费贷限制和消费需求下滑分别对居民短期贷款的影响程度目前较难厘清。

企业长期贷款出现 2020 年 2 月份以来的首次同比少增,较 2020年7月份同比少增1031亿元,可以部分解释为房地产行业和基建行业融资受到压制导致,但1-6月 4.63%的平均企业贷款利率可能使部分企业的贷款需求同银行的放款条件不匹配,进而导致企业融资需求释放不充分。目前央行继续保持贷款利率维持在较低水平的意愿较强,在房地产和城投融资并未放松的情况下,企业中长期贷款扩张速度可能受限。

综上,贷款数据不及预期更多是由于前期稳信用政策的滞后反应,虽然央行已经采取降准对冲, 但某些非市场化限制仍然有着持续影响,靠市场主体的自我调整很难完全消化行政干预的影响, 未来贷款表现可能仍要靠制度的调整。

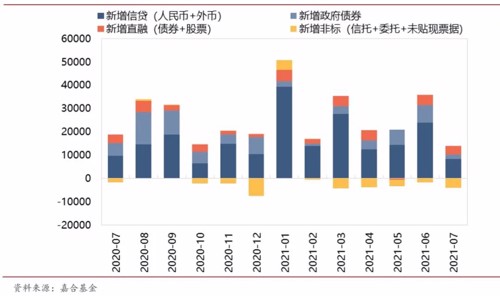

7 月社会融资规模新增规模不及预期,同比少增 6328 亿元。7 月份新增社融1.06万亿,同比少增6328亿,低于市场预期的1.5万亿。社融存量同比增速为10.7%,较6月份下降 0.3 个百分点。2020年社融的高基数效应仍旧存在,但地方政府专项债发行仍然不及预期是拖累7月份社融的主要原因。

7月社融仍然受到政府债券发行滞后拖累。7月份政府债券新增1820亿元,同比多增-3639亿元,环比多增-5688亿元,是拖累7月份社融新增规模的最主要因素。从发行节奏上来看,今年以来地方政府专项债审核趋严使得整个融资链条不再通畅,以政府为主导的相关行业,例如基建行业投资水平始终不及预期,进而投资需求不足从政府部门传导至企业部门,使得目前我国融资规模的上行速度出现了较大阻力。7月份政治局会议要求“合理把握预算内投资和地方政府债 券发行进度,推动今年年底明年初形成实物工作量”,将会较大程度改善下半年社融节奏,预计会对社融规模形成较强支撑。

市场预期差主要来源于未贴现票据分项。7月份未贴现票据新增-2316 亿,与市场预期差较大,市场普遍预计未贴现票据会出现净新增。市场对7月份未贴现票据增量偏乐观,主要由于7月份流动性较为充裕,且贷款需求情况较差,以此推测较低的利率会刺激企业开票需求。但7月份银票的承兑发生额为1.77万亿,同比多增1760亿,但由于去年同期开票量较大,导致今年7月份存在集中到期的情况,使得存量票据反而出现减少,加剧了票据的供需矛盾,使得市场预期和实际数据出现了较大的差距。

综上,7 月份社融新增规模和存量增速下降符合市场的一致预期,但下降幅度超过市场预期主要是由于对于未贴现票据分项的错估。从社融的结构上来说,表外规模压缩和政府债券融资滞后延续了上半年的惯性,再结合整体贷款需求较弱,市场形成了社融数据较弱的一致预期。目前政治局会议作出了明确指导,预计会对下半年社融形成托底,但前期地方政府专项债不及预期的核心矛盾并未得到解决,项目审批的趋严和未发行规模的积压在有限的时间窗口下面临2选1的抉择。从宏观政策面来看,紧信用

二、本周高频数据回顾

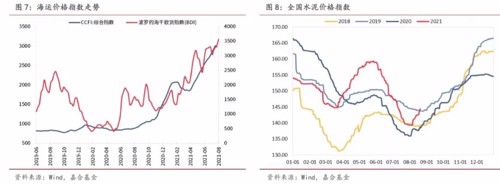

煤炭价格调控初现成效,价格回到 6 月初水平,基本抹平本轮供需紧张后的涨幅。最新动力煤价格收于 778.6 元/吨,回到6月初水平,较本轮动力煤高点下行近150元/吨,一定程度上说明目前煤炭供需紧张的格局得到缓解,但夏季用电高峰还有近1个月,相关政策的长期效用有待观察。由于 Delta 病毒在全球范围肆虐,使得诸多港口出现关闭或免疫检验时长增加,导致整体运输时间大大加长,海运运力供需紧张的情况仍在加剧,CCFI和BDI指数仍在持续走高。此外,随着下半年地方债发行加速,基础设施建设材料需求快速增长,水泥价格进入 8 月份以来持续走高, 表现强于季节性。

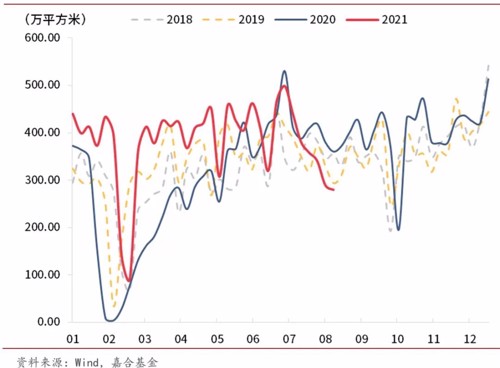

本周房地产成交面积表现持续弱于季节性,但整体水平仍在合理范围内。本周房地产成交面积数据维持了上周的超季节性下行趋势,但成交数据总体读数水平仍然处于近三年来的下限水平。房地产行业值得关注的是在高压政策下,目前的销售水平可能达到市场边际扭转的临界点,如果政策下半年持续加码,预计未来房地产销售数据可能较为悲观。

猪肉价格低位稳定,鲜菜价格小幅下行,带动农产品批发价格指数下行。农产品方面,受到极端 天气和疫情反复影响,鲜菜价格前期快速上行,目前价格已见顶回落。猪肉价格在发改委启动收 储后价格保持低位稳定,预计整体农产品价格地位震荡。

三 、本周流动性回顾

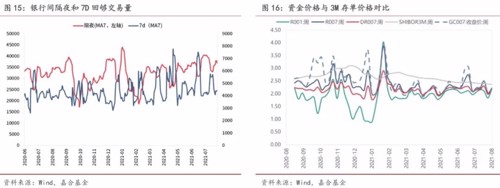

本周央行公开市场操作共投放 500 亿元,逆回购到期 500 亿元,央行实现零投放零回笼。市场成交价格方面,R001 收于 2.20%,较上周上行 28.51BP;R007 收于 2.21%,较上周上行 19.84BP。本周市场环境未发生明显改变的情况下,资金价格小幅抬升,可以归纳为量充足但价格上升的形态。造成上述情况的原因可能是资金价格中枢仍旧保持央行 7 天逆回购操作价2.20%不变,如果偏离过多央行可能会进行适当调控,也符合央行一直强调的合理充裕的资金面管理理念。下周将有 7000 亿元 MLF到期,届时央行的操作将使得资金面出现较大程度的震动,我们预计央行将续作 3000-4000 亿元,但对于目前债券市场来说,资金量规模的变化并不是博弈的重点,市场更为关注的是价格的变化,例如降低资金价格利率或者是再次用降准降低银行端负债成本等。所以,下周央行 MLF 续作本身规模并不重要,主要是看是否透露出央行下一阶段的政策方向。

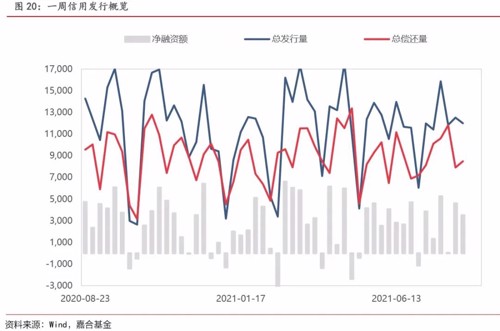

四、本周债券回顾

【利率债】

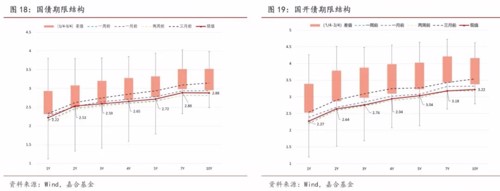

本周光谱利率大幅上行。截至本周五,1Y国债收益率上行6.95BP至2.22%,1Y国开收益率上行 6.32BP 至 2.27%;10Y国债收于 2.88%,上行 6.53BP,10Y国开收于 3.22%,上行3.77BP。本周利率债市场出现大幅上行,国债短端和长端利率上行幅度较大,超过 3-5 年期限上行幅度,上行原因是由多方面因素导致的。最直观的原因是本周资金价格出现了一定的上行,可能是引起短端利率抬升的原因,目前短端利率保持在政策利率 2.20%附近震荡,处于正常货币政策下的绝对低位,所以相较之前对于资金面的敏感程度有所提高,跟随资金价格而产生较高的波动可能成为近期常态。此前周报中提到,目前利率债期限利差较窄,如果短端利率上行,长端利率的压力将显著提高,尤其是国债压力较大。所以本周我们看到国债长端利率上行幅度近乎与短端一致,而国开债表现明显好于国债。此外,对于未来货币政策的预期可能还需要一定的时间发酵,我们认为2.95%附近是本次降准之后的利率中枢,目前看来市场较为乐观,可能大部分投资者的市场预期在 2.90%附近,而中枢下移至2.80%甚至更低的水平还需要后续货币政策持续宽松才能实现,以MLF到期量和降准释放资金额的角度来看,预计9-10月份新的货币政策才能出台,目前博弈政策的机会成本过大。最后,地方专项债发行可能加速、权益市场价值股被绝对低估都是或多或少引起了利率的反弹,债券收益率继续上行的空间不大,下行的时机未到,短期内可能以横盘震荡为主。

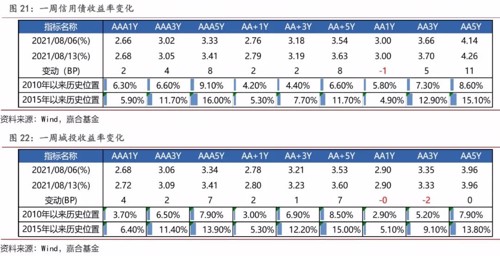

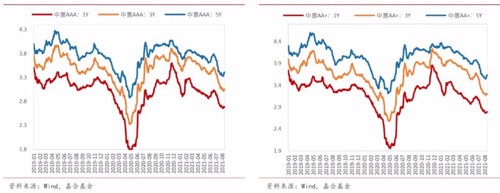

【信用债】

本周信用债收益率大多上行。其中, 中票 5 年期 AA 级上行幅度最大(11bp);城投债 5 年期 AAA 级和 AA+级上行幅度最大(7bp)。

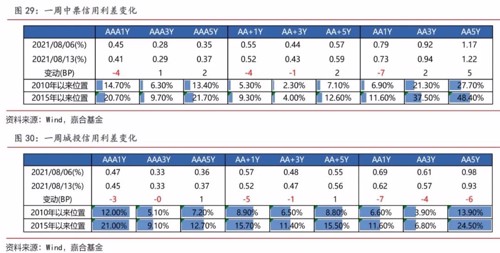

信用利差方面,本周中票除 1 年期 AAA、AA 和 AA-级信用利差小幅收窄外,其余各等级各期限 信用利差均走阔,其中 3 年期 AA-级走阔幅度最大(7bp);城投债除 5 年期 AAA 级、7 年期 AAA 级和 AA 级信用利差小幅走阔外,其余各等级各期限信用利差均收窄,其中 5 年期 AA-等 级收窄幅度最大(8bp)。

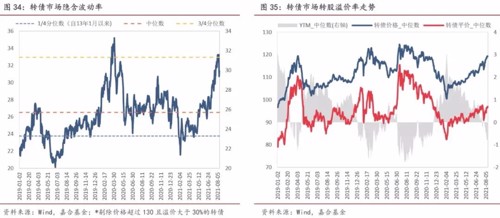

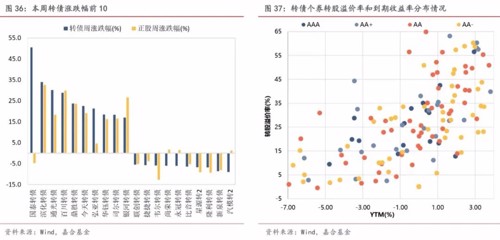

【可转债】

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。