极端行情是不能持续的,过高的风险敞口,让人难以安枕。

有没有一种“天生”就考虑周全的基金?如果有的话,那可能就是——多因子策略基金。

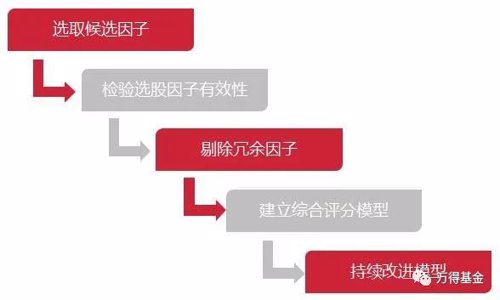

多因子策略的由来

多因子策略由来已久。1992年,诺奖得主Fama发表三因子模型,他的学生Asness随后发现了动量因子,经过细致的测试证明可以利用多因子模型获利,Asness后来创立了对冲基金AQR,2020年底AQR资产管理规模约1400亿美元,仅次于桥水。

如今,多因子量化投资已遍地开花,也成最主流的量化策略。无论从资金容量还是应用范围,多因子模型都占据着绝对优势。而且,多因子模型从逻辑和算法角度来看并没有很复杂,关键在于因子的挖掘与权重的确定。

简单的讲,多因子策略就是从多个维度,比如:成长因子、估值因子、动量因子、管理因子等对全市场所有股票进行评价(收益预测),综合考虑每个维度的评价结果后形成最终评价,在此基础上优选个股以获得超额收益。

不难发现,多因子策略能够综合很多信息最后得出一个选股结果。利用数据反应的市场客观规律进行选股,避免主观盲目投资。借助计量模型,能够实现对市场全覆盖、快响应,精选出当下按照模型“评估”出的最为优质股票。

事实上,多因子策略是一个均衡策略,综合考虑多方面因素,多因子策略类基金也是一类很好的均衡型产品。

多因子策略基金

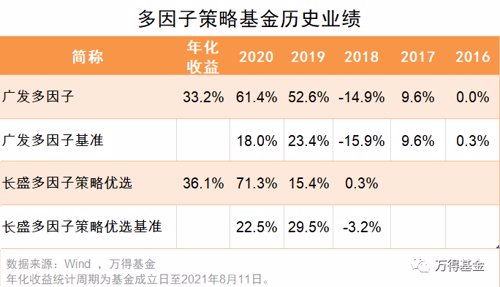

目前,国内多因子策略公募基金还属于小众产品。Wind数据显示,以“多因子”命名,并采用多因子投资策略的公募基金市场共有16只,其中10只2季度末的规模高于1亿元,合计规模不足百亿,今天我们主要分析这10只基金的表现。

2021年以来,市场热点切换频繁,风格时有漂移。截止8月11日,普通股票型基金指数上涨11.65%,3只普通股票型多因子策略基金平均上涨18.45%,最低上涨15.34%。另外7只混合型多因子策略基金平均上涨15.29%,期间混合型基金总指数上涨8.48%,也大幅跑赢整体水平。

其中,广发多因子(002943.OF)、长盛多因子策略优选(006478.OF)在年化收益、年度回撤控制方面十分突出。

1.广发多因子

广发多因子成立于2016年12年,是第一批成立的多因子策略基金。基金投资策略明确,本基金通过基本面因子、管理因子、价格因子三个因子精选企业个股,力争获取超越市场表现的阿尔法收益。

广发多因子自2019年拉开与业绩基准的距离,大幅上扬,尤其今年以来表现格外耀眼,成为市场领涨基金之一。

从基金二季度末重仓股来看,行业分布相对分散,涉及材料、能源、金融、可选消费;持股集中度不算高,10大重仓股占基金净值约一半,没有单只股票占比超过7%。

2. 长盛多因子策略优选

长盛多因子策略优选成立于2018年11月,基金“基于多因子量化模型,多维度监控市场投资机会,动态优选契合市场风格的投资策略,谋求基金资产的长期稳定增长”。

值得一提的是,基金在投资策略中,除了基本面因子外,特别强调了“强势因子”的选择,即“动态选择长期有效,并且短期对个股收益率影响较大的一组强势因子作为个股筛选条件”。

从基金二季报看,基金重仓股包括宁德时代、隆基股份、阳光电源等,新能源色彩比较重,这可能与基金跟随“强势因子”择股有关。另外,该基金风控出色,自成立以来,没有出现过年度亏损。

站在当下节点,优质资产的估值比较贵,市场的预期收益率下降,可预见的市场的波动可能会加大,风格切换也更加频繁。

今年以来的行情,已经充分反应了这一点。在这种反复的风格切换行情中,多因子策略基金相对能更好地应对这种市况。

往期回顾

01 |

02 |

03 |

点击“在看”,好运在线!