校外培训行业“最严”新规余威犹在。

今日(7月27日)A股开盘,教育类上市公司的股价继续遭受重创,豆神教育(300010)、学大教育(000526)等个股跌幅居前,其中豆神教育本周内已经跌幅近30%。港股方面,校外培训龙头新东方在线(1797.HK)在经历前期大跌后,今日跌幅有所收窄,全天跌幅仅3.05%。

从单日跌幅来看,各上市企业都在逐渐缩小,但摆在各企业面前的隐忧却也都仍在。不少机构认为,学科类培训机构或需积极转型调整。然而该转向何处、又该如何转?

教育类公司股价继续受挫

自本周一开始,教育类上市企业股价便迎来极速暴跌。暴跌的背景在于,7月24日,中央办、国务院发布了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(下称《意见》)。

《意见》出台的背景是社会焦虑和教育不公加剧、家长和孩子负担加重,因此初衷在于促进教育公平、强调教育的公益属性。但严格的管理措施,客观上也几乎直接宣判了校外培训行业的“死刑”。

昨日(7月26日)A股开市,豆神教育、勤上股份、昂立教育、学大教育跌停,教育类相关股票普跌。继而港股、中概股中的教育类个股也跟着暴跌。

今日(7月27)A股开市,教育类个股则又继续下跌。统计显示,截至到下午收盘,学大教育(000526)继续跌停,豆神教育(300010)跌逾11%,昂立教育(600661)跌9.54%,科德教育(300192)跌10.47%,勤上股份(002638)跌9.31%,中公教育(002607)跌近9%。

另外数据显示,自本周以来,仅两个交易日,豆神教育的跌幅就达到29.33%,科德教育则紧随其后,跌幅达到了21.72%。

港股方面,校外培训行业龙头新东方在线(1797.HK)在经历前期大跌之后,今日跌幅有所收窄,全天仅下跌了3.05%,股价报收3.82港元/股。不过,相较于去年的这个时候,股价已经从高位的43港元/股左右,跌幅已经超过了9成。

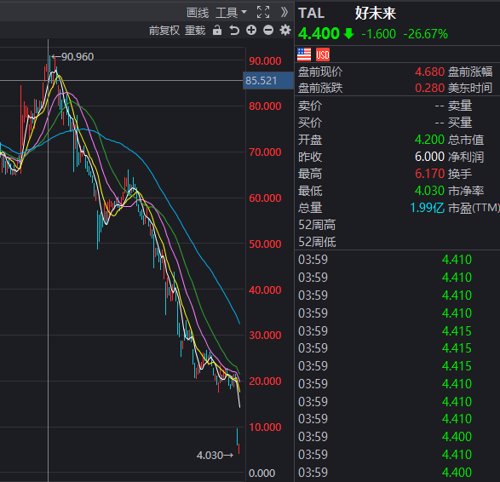

美股方面,教育类中概股也普遍迎来暴跌。美股7月26日收盘,好未来(TAL.N)股价暴跌了26.67%,报收4.4美元/股。而该公司股价更是从今年2月份的90多美元每股,一路狂跌,截至到目前市值也已经蒸发了九成以上。

今晚美股开盘,好未来可能仍然难逃继续下跌的命运。

多家教育类公司承认面临重大风险

对于正式发布的《意见》,教育部相关负责人对此指出,我国校外培训机构仍有一些问题未根本解决,一是规模总量庞大,二是违法违规情况突出,三是被资本裹挟状况严重。《意见》针对这些突出问题,主要提出了坚持从严审批机构、严禁资本化运作、建立培训内容备案与监督制度、严控学科类培训机构开班时间、学科类收费纳入政府指导价的举措。

其中,对学科类培训机构的融资规定尤为严格。例如,学科类培训机构一律不得上市融资,严禁资本化运作;上市公司不得通过股票市场融资投资学科类培训机构,不得通过发行股份或支付现金等方式购买学科类培训机构资产;严格控制资本过度涌入培训机构等。

《意见》显然触及到了校外培训企业的根本。就是文件正式公布后,这类上市公司也纷纷发布公告承认正面临重大风险。

新东方:预期将对相关业务产生重大不利影响

7月26日,新东方公告称,本公司现正考虑采取适当的合规措施,预期该等措施将对与中国义务教育制度学科有关的校外辅导服务产生重大不利影响。本公司将就致力遵守《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》 及任何相关规则及法规积极寻求政府当局的指导及配合政府当局的行动。

勤上股份:龙文教育面临重大政策风险

勤上股份的全资子公司龙文教育是一家全国性教育培训机构,主要为国内K12阶段的学生进行学科类一对一课外辅导。勤上股份表示,鉴于龙文教育的营业收入和利润比重已经超过公司的50%,《意见》将对龙文教育和勤上股份的整体经营情况产生重大不利影响。

勤上股份特别提到了龙文教育面临的一系列合规风险。例如,“非营利性机构”的定位和可能的限价措施都将对龙文教育的盈利能力产生重大不利影响;龙文教育原备案的线上学科类培训,将按标准重新办理审批手续,是否能够通过审批存在不确定性;龙文教育存在无法新设线下教学点的风险和现存教学点存在不符合新规要求而无法通过审查而被关闭的风险;严禁随意资本化运作,勤上股份可能无法对教育板块涉及学科类教育培训领域进行持续投入,可能会影响龙文教育的业务发展;以及因并购龙文教育形成的商誉余额4.43亿元,受此影响未来存在部分或全额减值的可能性等。

针对这些风险,勤上教育将龙文教育当前面临的风险列为“重大政策风险”,但未提出具体应对举措。

学大教育:义务教育阶段学科培训受影响较大

学大教育在公告中开门见山地指出,公司主营的K12教育培训业务预计将受到影响,其中义务教育阶段的学科培训业务预计受到影响可能较大,请投资者关注相关风险。

K12教育培训是学大教育的“命脉”,其业务收入占到公司总营收的近99%。其中,高中阶段营业收入占教育培训业务收入约60%,义务教育阶段营业收入占教育培训业务收入约40%,其中,初三阶段营业收入占教育培训业务收入约20%。

学大教育表示,《意见》的实施预计将对公司主营业务收入、利润等产生一定影响。此外,公司在相关学科类教学网点开设、对外融资、培训内容、培训时间、培训收费等方面预计也会受到不同程度影响。

针对《意见》,学大教育拟采取进一步提高高中阶段的培训业务收入占比,规范义务教育阶段学科培训业务模式,深化服务质量等措施,确保合规经验。同时,丰富产品线布局,计划在义务教育阶段提供素质类、科技类等课程产品和教学服务,计划探索职业教育等领域业务等;并且积极探索和拓展其他新的业务增长点。

豆神教育:将对“大语文”业务产生重大不利影响

豆神教育在2018年收购了中文未来100%股权,导入了大语文学习服务业务。近年来,大语文已经成为公司的主要业务,占公司主营业务收入的比重从2018年的9.24%提高至2021年一季度的53.66%。

考虑到大语文学习服务业务收入占比的逐年提高,豆神教育表示,《意见》将对公司营业收入、利润产生重大不利影响。

在风险提示中,豆神教育不仅提到了公司主营业务收入和利润下降、学习中心数及学员数量下降的风险,甚至提出了全资子公司中文未来业绩承诺无法实现的风险。

豆神教育表示,公司除积极自查及整改外,拟通过多业务线的布局(如“豆神美育”等),持续推进和大力支持智慧教育业务的创新及发展,积极探索和实践与公立校的多元化业务合作模式,来缓解此次政策的影响。

科德教育:K12非主营,通过并购学校扩宽职业教育

科德教育指出,从政策导向上看,K12学科类校外培训行业面临严格的监管与调整。

2020年,公司教育板块实现归母净利润16,304.33万元,其中K12课外培训实现归母净利润300.37万元,占净利润比例为1.84%,对公司整体经营业绩影响较小。公司将配合《意见》进一步合规经营,把这部分业务的影响减至最低。

科德教育目前主要为非义务阶段的学生提供职业学历教育及复读业务。公司正积极拓宽当前教育赛道,业务拓展到职业高中、民办高中和艺体校企合作,并继续整合职业教育领先的内容服务提供商,不断增强上市公司在职业教育板块的发展。例如,公司在今年4至6月完成了一系列并购学校项目,随着项目的完成,职业教育未来将成为公司的主要业务。

因此,《意见》对公司经营业务的影响有限。科德教育将密切关注K12教育行业政策法规的变化情况,积极探索布局政策更为鼓励的职业教育、素质教育和教育科技等方面的发展,减少因行业政策法规变化带来的风险。

昂立教育:整体经营情况稳定

相比以上几家上市公司,昂立教育的公告显得略显“平稳”。2020年度,昂立教育的学科辅导类的业务收入约占公司总收入的55%。

不过,昂立教育表示,公司目前整体经营情况稳定,财务状况稳健,各项业务正常开展,并已主动响应规范办学的要求,整合优化已有校区,不断提升教育质量和服务水平。同时,公司将进一步加大职业教育、国际与基础教育和素质教育领域业务的拓展力度,以满足社会多样化的教育需求。

校外培训班,再不转型就晚了

据了解,长期以来,K12校外教育培训行业存在盲目扩张与粗放发展等乱象,不仅加剧了家长和学生的普遍焦虑和内卷,也加重了学生的课业负担与家庭的经济负担,并在一定程度上有违教育公平。

行业分析认为,加强行业规范有助于维持行业整体的秩序,使学生、家长、学校老师、培训机构本身都正确看待校外培训机构在孩子教育中应扮演的角色,尤其是义务教育阶段的校外培训,促进校外培训回归其正确的教育地位。

但面对突如其来的新形势,培训机构的转型就显得迫在眉睫。那么,该转向何方呢?

西部证券指出,学科类培训机构或需积极转型调整。《意见》对校内外教育减负工作提出了目标,“1年内有效减轻、3年内成效显著”,一方面定下了中长期从严监管的基调,另一方面也给现存的学科类培训机构调整的时间,可向素质教育、职业教育、教育科技等方向进行转型。部分机构已开始布局,好未来(TAL.N)“励步”品牌升级,推出励步儿童成长中心和系列素质教育新产品,高途集团(GOTU.N)上线高途APP,聚焦职业教育业务等。

东方证券认为,学科培训“去产业化”,素质类、职业教育、课后服务或成为主要方向。在素质、职业教育和课后服务中,好未来在短时间内在3个子领域中以内生自有品牌励步、轻舟和彼芯加快布局;新东方在素质教育和职业教育,发挥自身品牌优势的同时,以外部投资的方式谋求发展,包括投资万域芳菲和课观教育。有道早期上线了有道纵横等素质类课程、成立了成人教育事业部,并结合硬件产品多元化发展。

投资建议与投资标的:双减政策落地,学科类培训业务受到冲击较大,认为1-2年内学科类培训公司将进入重要转型调整期,龙头公司在教师培训、教研开发、渠道资源的能力可以复用,边际的新业务拓展和经营改善需要时间,短期建议规避行业相关公司,关注在不同教育细分赛道的政策执行情况,中长期关注头部公司新业务的拓展情况。

编辑:JUNTAO