点击上方「21世纪经济报道」→点击右上角「···」→「设为星标??」为21加上星标,每天及时阅读~

导读:7月6日,医药板块集体“跳水”领跌A股,复星医药、泰格医药、药明康德、通策医疗等多只市值超千亿元的行业龙头股出现“闪崩”。

来 源丨21世纪经济报道(ID:jjbd21)

作 者丨唐唯珂 庞华玮

编 辑丨徐旭 朱益民 陈思

图 / 图虫

一石激起千层浪。

随着国家药品监督管理局药品审评中心(CDE)7月2日发布“关于公开征求《以临床价值为导向的抗肿瘤药物临床研发指导原则》意见的通知”(以下简称《指导原则》),引起医药行业资本市场巨大震动。

随着消息的发酵,7月6日收盘,此前一直强势的医药板块迎来重大调整,医药板块领跌A股。

其中,医药龙头复星医药跌9.64%;“牙茅”通策医疗跌停,“眼茅”爱尔眼科跌7.66%。

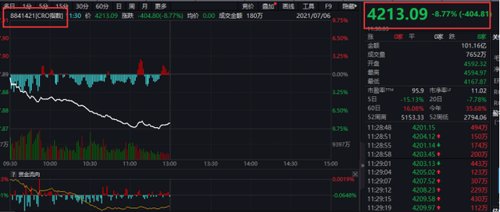

在医药板块细分领域中,跌势最为凶猛的要属CRO概念股。Wind编制的CRO指数盘中暴跌接近9%,多只相关个股跌幅超过10%,或触及跌停。

CRO股龙头药明康德A股跌5.1%。

此外,A股另两只CRO头部企业泰格医药大跌10.92%,康龙化成大跌7.63%。

由于创业板指数的权重股有多只医药股,相关股票的大跌拖累创业板指数走低,截至下午收盘,创业板指数下跌1.79%。

深圳某医药行业投资人对21世纪经济报道记者表示,随着《指导原则》的公布,或将成为国内创新药投资市场的转折点,创新药的投资逻辑也面临变化,未来将不再看管线数量,而是看进度和深度。CXO的逻辑也变了,如果创新药临床三期数量大幅下降,CXO的增长逻辑在哪儿呢?

新规究竟有啥影响?解读来了

华南某券商医药分析人士对21世纪经济报道记者表示,新规受冲击较大的仍是创新药企业,IVD体外检测和疫苗行业的影响不大,今天市场可能是恐慌情绪外溢,产生了对医药整体行业地“错杀”,当然板块轮动也是影响市场的原因之一。

《指导原则》提出,“以临床价值为导向”进行抗肿瘤药物研发,既以为患者提供更优的治疗选择为最高目标,当选择非最优的治疗作为对照时,即使临床试验达到预设研究目标,也无法说明试验药物可满足临床中患者的实际需要,或无法证明该药物对患者的价值。这意味着,新药在疗效方面要打败已经上市且疗效最好的药,方能上市。

而此新政一出,市场分析人士普遍将《指导原则》解读成利空。

部分市场人士认为,《指导原则》对进行me-too、me better类药物研发的企业提出了更高的要求,而作为它们下游研发外包服务商的CRO行业可能面临订单数量减少等情况,或将因此“迎来结构分化”。

同时也有分析指出,CDE新规对创新药企来说,利好开发进度快的公司,利空开发进度慢的公司。关键变量是,在进行3期临床时候,适应症的标准推荐疗法是否发生变化。例如:现在肝癌一线推荐疗法是PD-L1+仑伐替尼,那么现在肝癌一线药物3期临床对照组就是PD-L1+仑伐替尼,可能就不是此前对照的索拉菲尼。那么目前肝癌适应症已经进入3期临床的公司可能就是利好,没有进入的未来就会面临对照组更换,一方面对临床药物疗效要求更高,另一方面临床采购PD-L1+仑伐替尼的成本也比索拉菲尼高几倍。

而对CXO企业来说,同样是一个分化,利好资源能力强的头部公司。关键变量为,是否有能力加速开发、更快推进临床进度。例如:某头部CXO公司在调研中曾表示,公司临床前开发时间可以缩短3-6个月,临床时间也有进一步缩短空间。很明显,对于未来分秒必争的市场环境,拥有快速开发和临床能力的CXO公司将会取得更多订单。

值得一提的是,me-too类药物本身是以原研药为基础,在规避后者化学结构专利后进行研发的一类“新药”,它可能效果更好、也可能效果更差,实际并不绝对。

既然是“新药”,也就意味着me-too药物的临床,与现有要求一致,需与标准推荐治疗药物作疗效对比。新指导原则本身不会要求必须要跟原研药做“头对头”临床,除非原研药已经上市,并获得标准推荐疗法。

me-too型药物开发主要用于规避专利约束,国内me-too药物过度竞争的本质是IP环境不甚严格,加上国内药企模仿能力强、短期资本大量投入某一领域,造成了过度竞争。随着政策不断完善,未来通过市场自发出清,此类情况将得到有效缓解。

加快国产创新药步伐

新规的出台也客观上促进了国产创新药的发展进程。

回首国产创新药发展历史,在郑筱萸时代,药品审批注册门槛低到用钱就能敲开,药品临床试验数据大量造假,大量劣质、无效药通过审批进入市场。

在层层加价、医院回扣之后,百姓为此买单。医药的评判标准一度被临床医生降低到“无效没关系,只要安全,吃不死人,就是好药”的地步,2005年到2015年,整整十年,中国医药产业几近停滞。

2015年,60岁的毕井泉,出任原国家食品药品监督管理总局局长。毕井泉不仅面对的是停滞十年的医药产业,更棘手的是背后的游戏规则,药品审批制度该何去何从,改革所引发的一系列问题又该如何处置?

然而,这个被看做是医学领域“外行”的监管掌舵者开始了大刀阔斧的改革,在半年的时间里将此前积压的2万余件药品申报全部处理,被业界戏称的“7.22惨案”便由此而来。2015年7月22日,国家食药监局发布公告,对申请上市的1622个药品注册申请,要求企业自查,数据不真实的要主动撤回。

2015年5月份,震动社会各界的银杏叶提取物造假处罚事件,牵涉上百家企业,罚款上亿——这是毕井泉上任后第一次、也是过去十年药监部门第一次重拳出击药品安全事件,这一案直接推动了医药界的改革步伐。

2015年11月份,当国家食药监局陆续把核查结果公布,数据不真实、不完整的企业和医疗机构被立案调查。当看到同济医院、协和医院和301医院等大三甲医院,都未能幸免时,企业大规模的申请撤回潮开始,最终,有85.5%撤回。

同年8月,国务院以国发〔2015〕44号印发《关于改革药品医疗器械审评审批制度的意见》。

该文件被称为中国创新药历史上最重要的“44号文”,在《意见》中明确提出提高药品审批标准;推进仿制药质量一致性评价;加快创新药审评审批;开展药品上市许可持有人制度试点;落实申请人主体责任;及时发布药品供求和注册申请信息;改进药品临床试验审批;严肃查处注册申请弄虚作假行为;简化药品审批程序,完善药品再注册制度;改革医疗器械审批方式;健全审评质量控制体系;全面公开药品医疗器械审评审批信息。总之,“44号文”重新定义了新药和仿制药,提高了医药的审评门槛,经修改后,新药的审评标准和美国FDA一致:此前境内外都未上市的药,才能称为新药;仿制药也从仿制有国家标准的药,直接提高为“原研药”。

毕井泉主导的药品供给侧改革为中国医药创新打开了一个新时代。

但好景不长,国内广泛效仿的“license in”(产品引进)之路,利用中国和海外的“效率差”大肆盈利,医药创新时长再次陷入困境。“低水平重复”开始成为整个创新药行业的代名词,以前讲的Me too也开始变成We too。

有业内人士直言,License in模式逐渐被玩坏,变成了赚钱工具,大家不是通过这个东西去做新药,而是为了快速套现离场。

而7月2日CDE发布的《指导原则》明确提出“以临床价值为导向”进行抗肿瘤药物研发,力求规范肿瘤药科学的新药研发,也一定程度上有助于扭转之前的“license in”模式下出现的问题。

前述医药行业投资人士对21世纪经济报道记者说道:

“创新药和CXO行业下一发展阶段因此更应该迎来结构分化,而不是单纯利空。同时,可以看到政策文件的制定思路在不断推进创新药市场化,疗效不佳的药物本就会在市场应用中淘汰。”

医药股大跌,该加仓还是减仓?多家机构复盘大跌缘由

对于医药股大跌,基金经理们普遍认为,核心原因是今年医药股涨多了,估值太高;间接原因是周末相关政策的影响。

招商基金指出,医药股大跌主要是受到两个因素影响:一是近日药监局发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》,引发市场关注,担忧研发监管趋严,影响医药行业创新药及CXO产业链的景气度;二是CXO、器械等细分领域前期涨幅较大,估值分位数较高,部分资金有流出兑现收益需求。

对此,华辉创富投资总经理袁华明指出,抛开最近几天的调整,医药板块是近期市场震荡上行过程中表现比较突出的几个板块之一。这是因为医药板块属于A股市场中进攻属性突出的品种,三月底以来投资者风险偏好有所修复,包括医药板块在内的进攻板块普遍表现更好一些。

此外,最近的疫情反复和中医药产业政策对医药板块也有明显的短期推动。而最近双创50ETF发行上市,对近期的医药板块品种也有带动。

袁华明说:

“最近几天医药板块的异动很大程度上就是因为上述几个推动因素或者兑现、或者边际效应减弱,加上一些估值高的医药品种即将面对半年报业绩兑现压力,部分投资者会有落袋为安的动力。”

云溪基金总经理阳勇指出:

“造成市场下跌还有一个原因,就是医药的基金经理,因为全部买都是医药企业,为了控制回撤会形成多杀多现象,所以会形成技术性的恐慌。市场情绪的恐慌、基金经理被迫卖出,以及基民的赎回,三者因素叠加,会造成市场一个阶段性的快速下跌。”

面对医药股大跌,该加仓还是减仓?

阳勇认为,“目前医药股没有系统性风险,这种调整下跌的幅度应该比今年一季度下跌的幅度要小很多。所以估计这次调整的影响也就一个礼拜左右的时间,市场大概率会消化恐慌情绪,那时候应该差不多见底了。”

私募排排网基金经理胡泊表示,随着中国人口老龄化的趋势加剧、居民财富的增长以及健康意识的提升,医药行业依然是一个非常好的、成长空间巨大的行业,也是未来牛股辈出的行业,医药行业在A股的市值占比会逐年抬升,并且诞生出越来越多的优质医药企业。所以虽然短期医药行业的波动在所难免,但医药行业从长期投资的角度来看,依然是一个值得重点投资的优质赛道。

华辉创富投资总经理袁华明指出,如果没有超预期利好消息的话,医药板块短期存在继续调整的压力。当然医药行业发展确定性比较突出,板块调整到位的话,还是值得入场展开长期布局的。

招商基金认为,当前的下跌更多来自资金和情绪面的因素,并非基本面景气度的反转,当前医药优质赛道、公司的估值较高,市场波动性会加大,阶段性回调有望提供长期投资优质公司和赛道的机会。

招商基金指出,对于药监局近期出台的政策,国内创新药研发的规范化持续在进行,政策端通过医保谈判等多重手段倒逼更高质量的创新发展,创新投入的方向不会改变,而效率和质量的要求在不断提高,对产业是结构性影响、促进优胜劣汰,且一线CXO企业服务的是国内外优质客户和项目,继续看好创新药及产业链里优质企业。

“对于细分医疗器械板块,继续看好竞争格局较好、产业阶段偏早期具有高成长的赛道,尤其看好其中具有平台化能力的公司,这些公司实际并不受集采、控费政策的影响。”招商基金表示。

(实习生文若楠对本文亦有贡献)

本期编辑 陈思 实习生 王绮彤

百万读者都在看……

微信又上新功能!网友:等了两年,怎么才来!还有这些功能啥时候能更新?