中国基金报 安曼

A股“定海神针”贵州茅台节后已经跌了20%,在投资者犹豫是走是留之际,外资已经悄悄地加仓了……

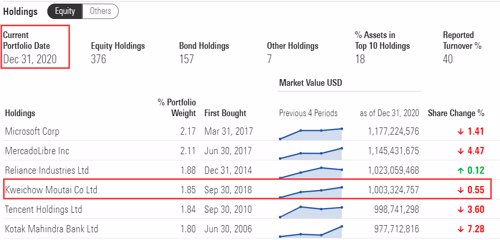

据中证报道,截至2月28日,全球持有茅台最多的基金—资本集团旗下的新世界基金持有的贵州茅台的股份增加2.21%。

根据基金君查询,截至2020年12月底,该基金曾经减持了部分贵州茅台。彼时,贵州茅台以10亿美元的持有市值成为该基金第四大重仓股。

(图片来源于晨星)

虽然,有外资加仓贵州茅台,但是截至3月12日,北向资金已经连续9周净卖出贵州茅台,对茅台的持有市值已经减少了120亿元左右。近日,尽管机构重仓股小幅反弹,但贵州茅台依然被北向资金净卖出11.43亿元,成为上周唯一净卖出超10亿元的个股。

所以现在到底是趁着反弹卖出茅台,还是应该逢低加仓呢?我们来看看分析师们怎么说?

中信证券:仍能涨48%

3月14日,中信证券发布研报称,维持贵州茅台未来1年目标价3000元,五粮液1年目标价320元。

根据3月12日最新收盘价,贵州茅台报收2026元。如果要上涨至3000元,还有48%的上涨空间;

相对于当前264元的股价,五粮液的股价也需上涨21%。

中信证券认为,近期,茅台陆续对非标酒&系列酒提升出厂价:首先,系列酒提价10-20%不等;其次,总经销定制酒(出厂价普遍在1500元以上)提价50-100%;生肖酒(1299元提升至1999元)提价50%+;精品茅台(2299元提升至2699元)提价15-20%,以上非标预计占公司茅台酒总计划的8%-10%。所以测算增厚公司2021年收入约5-7%,归母净利润约7-9%,预计2021年公司收入同增近15%,归母净利润同增15-20%。

因此,中信证券认为,2021年茅台其他非标亦会从量或价角度助力报表弹性;且普飞批价稳定后,提价基础逐步夯实。因此,坚定看好茅台核心资产价值,支撑最强、弹性较强,维持公司未来1年目标价3000元。

中信证券认为,白酒板块结构性景气不变,其中龙头企业短长逻辑兼备,量价齐升下,业务增长持续性和确定性极强:一方面,2021年经济回暖、白酒消费迎来较强复苏,春节强势表现亦增强2021业绩确定性;另一方面,“十四五”龙头公司规划清晰&理性,望实现高确定性的量价齐升、空间明朗。未来龙头公司的核心资产价值进一步凸显,短期调整为布局机会,建议长期战略性配置白酒龙头。

东兴证券:还能跌最多30%

任泽平:建议茅台

国外售价比国内高100%!

今天,著名经济学家任泽平微信号发了一篇关于茅台专家顾问座谈的内容。他在文章中提到,茅台酒是未来中国最有可能走向世界的奢侈品牌之一,以后在国外的售价可以考虑是国内的2倍。

针对茅台发展以及社会各界和资本市场关注点,任泽平谈了以下几点看法。