一,功能手机(Feature Phone)和智能手机(Smart Phone)

作为人类通信史上的重大发明,手机已经诞生了十几个年头,人们口中通常意义上的手机,可以分为功能手机(Feature Phone)和智能手机(Smart Phone)两种。

从硬件上来看,可以简单地认为智能手机和功能手机的关系为:智能手机=功能手机+应用处理器(Application Processor)。最开始被人们所熟悉的就是传统意义上的功能手机,传统的功能手机只具有移动通信的功能,即简单的打电话,发短信,GPRS流量数据上网的功能。随着科技的进一步发展,智能手机出现了,智能手机和功能手机的最大区别就在于,智能手机相比功能手机而言拥有了应用处理器(Application Processor),具有独立的移动操作系统(Mobile Operate System),可以自主安装应用软件(Application Software)。

二,智能手机历史上的变革——从塞班系统一统江湖到安卓和ios二分天下

在手机刚刚普及的初期,人们购买手机的主要目的主要是为了通信,这一点从诺基亚(NOK) 当时的开机画面可以窥探一二。

当时移动通信的技术正处在2g时代,诺基亚以其优秀的通信质量,稳定的产品质量,很快就获得了人们的青睐,在功能手机市场,nokia彻底击败了摩托罗拉移动(MMI) 和爱立信(ERIC) 。

从2003年开始,全球主要手机市场逐渐进入3G时代(欧洲在2003年左右开始建设3G网络,中国则在2009年左右开始建设3G网络),由于3G移动通信技术可以带来更快的移动通信速度,可以支持传输各种多媒体数据(如音乐,图像,视频),可以高速上网,人们对于手机功能的需求进一步增加,从传统的通信需求逐渐变成了更加多元化的需求,可以通过应用程序实现功能无限扩展的智能手机开始逐渐普及,人类正式迈入了智能手机的时代。

从智能手机操作系统来划分,智能手机主要经历了诺基亚(Nokia)的塞班系统主导的智能手机时代和现在正在经历的安卓和ios二分天下的时代。

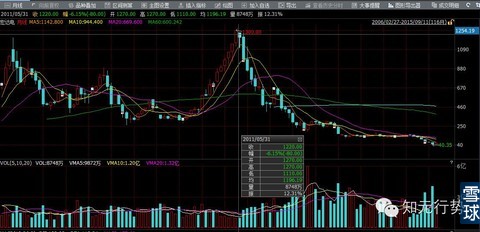

2005年,nokia发布了第一款N系列智能手机——N70,由于在功能手机市场,人们对nokia的品牌认知度非常之高,加上nokia推出的N系列智能手机大胆尝试了各种创新,当时nokia的塞班操作系统在智能手机市场一统天下,之后nokia的N系列高端手机型号一直保持着极为强劲的出货量,为中国消费者所熟知的有如街机一般的nokia N71,有着塞班系统机皇之称的nokia n95灯,然而此时智能手机并没有大规模普及,只有一少部分高端旗舰手机才是智能手机,功能手机依然占据了手机市场的多数市场份额,NOKIA的股价表现如下图所示,在2007年股价达到了peak。

2007年智能手机发展的历史上出现了第一个标志性的事件:$苹果(AAPL)$ 发布了第一款iphone。

2008年智能手机发展的历史上出现了第二个标志性的事件:HTC发布了第一款安卓操作系统的智能手机,HTC dream(又称google G1)。

具有良好用户体验,注重相关应用开发者组成的生态环境的安卓操作系统和ios操作系统,逐渐被人们所接受,智能手机的出货量开始逐渐加快,尤其是上述两大阵营的智能手机出货量,智能手机正式进入了安卓系统和ios二分天下的时代,此时虽然nokia依然占据着手机市场最大的市场份额,但是在利润最高的高端旗舰机型中,nokia的塞班系统彻底败给了安卓和ios,nokia的股价也开始大幅下跌。

在ios阵营,由于其固有的封闭特性,因此一直都是apple一家独大。

apple各条产品线的产品以其优异的用户体验,具有艺术感的外形,深受人们喜爱,一直保持着强劲的出货量,apple的股价表现如下图所示:

在安卓阵营,由于安卓其开源的特性,导致不具有生态环境的封闭性,因此安卓阵营的智能手机品牌商经历了非常大的改变。

首先是HTC(宏达电)作为安卓阵营第一大厂,其智能手机出货量很快开始了快速攀升,其股价表现如下图所示:

然而HTC本质上只是一个手机贴牌厂,不具有智能手机供应链上的核心竞争力,因此很快被具有供应链垂直整合能力的三星彻底击败,在2011年HTC股价到达顶点后,HTC的股价也开始大幅下跌。

时间进入到2015年,全球智能手机出货量增速已经开始放缓。在ios阵营,apple的股价已经开始出现了下滑的势头;在安卓阵营,三星由于面对中国本土品牌(比较知名的如华为,小米等)的竞争,在曾经增速最快的中国智能手机市场的市场份额持续下降,在全球范围内,虽然保持着全球智能手机第一大厂的地位,但是总的出货量开始下滑,股价也开始大幅回落。

三,往产业链上游看去,细数伴随安卓和ios智能手机产业链崛起诞生的大牛股们

从2007年开始,随着nokia的衰落,nokia的供应链也开始走上了衰退的道路,nokia的供应商主要分布于墨西哥,欧洲,美洲等地,与之相对应的是三星,国产手机品牌,apple这些企业供应链上相关企业的强势崛起,这些供应链上的企业通常位于中国大陆,台湾,韩国等地,本节简单地回顾一下伴随着nokia的衰落,安卓和ios的崛起过程中,智能手机供应链上诞生的大牛股。

任何一款智能消费电子产品(请注意此处说的智能,功能手机其实不算智能设备),本质上其实是一台微型计算机。时至今日,虽然微型计算机技术上出现了巨大的进步,但是其本质还是最初的冯诺依曼结构,只要是冯诺依曼结构微型计算机,从硬件上来看就可以分为输入设备,输出设备,处理设备,存储设备,通信设备5大块,因此智能手机也不例外。从2008年开始,随着智能手机快速取代功能手机,在人群中大规模开始普及,智能手机产业链上也诞生了大量的牛股。

输入设备:

1)从iphone发布之日起,智能手机从键盘输入变成触摸屏输入,诞生了TPK(台湾的宸鸿科技),$欧菲光(SZ002456)$ ,Atmel(ATML)和Synaptics(SYNA) 。

最初给apple供应触摸屏模组,占据最大市场份额的是台湾的TPK,TPK的股价随着iphone的出货量增速加快也开始水涨船高,并且在2011年到了peak。

然而,由于触摸屏面板不具有知识产权和先进制造工艺带来的护城河,触摸屏行业很快变成了红海,行业产能急剧扩张带来的结果是,TPK的利润快速下降,但是对TPK带来致命打击的则是,iphone5以后apple将触摸屏面板的供应商增大了日本的夏普,LG等厂商的供应比例,主要原因则是因为传统的触摸手机采用的是on-cell技术,即将触摸面板和液晶面板两层粘合在一起,apple在iphone5之后采用了全新的in-cell技术,即将触摸面板和液晶面板做到了一起,这样可以将手机做得更薄。

在传统的on-cell触控面板领域,TPK也很快败给了中国大陆的欧菲光,欧菲光主要给三星和中国智能手机厂商供应触摸屏幕面板,由于大陆电子制造业可以承受更低的毛利率,更苛刻的定价,在一片红海的触摸屏面板领域,欧非光从死人堆里杀了出来,切入了中国智能手机品牌和三星的供应链,并且随着中国智能手机品牌厂商出货量快速增加,三星出货量快速增加,欧菲光净利润历史上曾经出现了10倍的增长,股价也开始从2011年年底开始上涨。股价表现如下图所示:

2)触摸屏输入需要驱动芯片,诞生了atmel和synaptics。

atmel从08年开始给apple供应触摸屏控制ic,后来apple将触摸屏控制ic换成了美国的synaptics,下面是atmel和synaptics和股价走势对比图。

3)智能手机加上了拍照的功能(前置摄像头+后置摄像头)。

智能手机摄像头模组的封装,诞生了舜宇光学科技(02382) 。舜宇光学主要给三星和中国智能手机oem厂商供应智能手机摄像头模组,并且自己也生产镜头。

智能手机摄像头模组里的镜头,诞生了台湾的大立光电,目前智能手机摄像头模组中的镜头,全球市场份额最大的是台湾的大立光电。

智能手机摄像头模组里的图像传感器,诞生了豪威科技(OVTI) -Omivision,豪威科技之前主要给apple供应摄像头模组里的图像传感器,股价也随着apple从2009年开始启动,后来由于Sony的不断技术微创新(Sony在08年将传统的cmos图像传感器进行了改进,发明了背照式cmos传感器,12年又进行了进一步改进成了堆栈式cmos传感器),apple在11年将摄像头内部的cmos图像传感器供应商换成了Sony,此后Omivision股价开始一落千丈,目前高端智能手机摄像头内的图像传感器,大多是Sony在供应。

输出设备:

1)智能手机内的扬声器speaker变成Speakerbox,诞生了瑞声科技(02018)和歌尔声学(SZ002241)。

歌尔声学和瑞声科技之前主要给apple供应speakerbox,最先给apple产品线供应声学器件的是瑞声科技,其股价也从2009年开始大幅上涨;歌尔声学进入该领域后,开始抢夺瑞声科技的市场份额,股价也随之启动,目前面对来自Goertek的持续竞争,瑞声科技正面临着传统声学器件业务增速下滑,毛利下降的压力,瑞声科技的声学业务也开始切入国产手机的供应链之中。

处理器:

1)智能手机应用处理器,诞生了ARM。

智能手机几乎所有的处理器都是基于ARM(ARMH)的体系结构,正如pc时代几乎所有的处理器都是基于intel的x86体系结构。

在笔者看来,在半导体行业的处理器设计领域只要相关软件生态环境建立,几乎就是最牢不可破的护城河,正如在pc市场的wintel联盟——Arm的处理器体系结构,因为得到了ios和安卓操作系统的鼎力支持,在当今智能手机市场几乎可以认为是完全的垄断,不管intel如何努力,在移动市场至今无法撼动Arm的地位,这一点先不在本文中展开说,以后有机会会仔细讲解,Arm的股价如下图所示。

通信设备:

1)此处通信设备特指智能手机内部的基带芯片(基带芯片是负责手机跟基站之间通信的芯片),2g移动通信变到3g移动通信,诞生了高通(QCOM) ,展讯通信(SPRD) 。

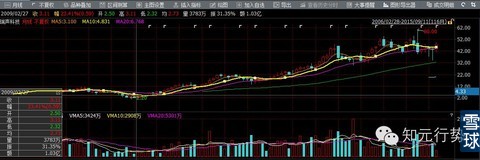

从全球来看,欧洲和美国在2003年左右率先踏入3g移动通信时代,中国智能手机市场从09年开始踏入3g时代,高通在2003年开始了第一波上涨,在2009年后开启了第二波上涨。从上市之初到现在,高通的股价涨幅接近180倍,在股价最高点时,股价涨幅接近280倍左右。

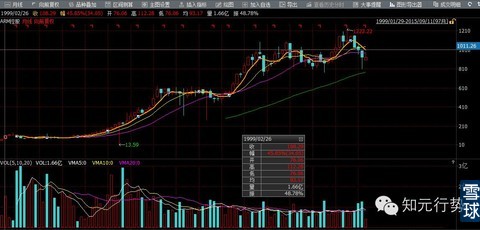

展讯则受益于国产3G标准——TDSCDMA的商用化,与高通和MTK(台湾的芯片设计巨头——联发科技)不同,展讯在中国3G移动通信大规模普及之时,一直押宝于国产3G标准——TDSCDMA基带芯片,当市场对国产3G标准——TDSCDMA几乎失去信心时,展讯的股价也随之跌到了历史最低点,然而一直押宝于TDSCDMA的展讯终于逆境反转,涅磐重生。中国移动在2009年开始大规模实行TDSCDMA的商业化,展讯的出货量在09年后开始了爆发,到2011年时,在TDSCDMA基带芯片市场,展讯占据了超过60%的市场份额,股价也从2008年金融危机最低时的0.6美金上涨到了30美金,成了4年接近50倍的大牛股。

在笔者看来,通信行业标准的制定对于上游企业的竞争格局有着非常深刻的影响,高通的成功极大程度上是由于高通在3G移动通信时代拥有几乎霸主般的专利垄断地位,电信业内有一句话叫“一流的企业定标准,二流的企业做品牌,三流的企业做产品”,此处不展开细讲,以后会有文章详细解释。

存储设备:

1)Nand Flash诞生了美光科技(MU)

Nand Flash作为智能手机内ROM的主要存储介质,随着智能手机容量的快速增长,其行业也一度出现了高度的景气,但是由于Nand Flash制造不具有特别高的制造门槛,也不像处理器和通信领域有着行业固有的护城河,因此很快在2012年后出现了产能过剩,目前Nand Flash价格已经变得非常便宜,镁光科技的股价也在到达顶点后开始大幅下滑。

四,后智能手机时代,如何寻找智能手机产业链上的投资机会?

目前智能手机全球出货量已经开始放缓,因此传统的智能手机产业链上供应商出货量也出现了相应的放缓,在这样的大背景下,如何寻找投资机会?笔者认为虽然智能手机出货量已经开始放缓,但是由于智能手机出货量依然巨大,因此一个新功能在智能手机中逐渐普及,渗透率从0逐渐开始向1增长的过程中,业绩增速依然会十分迅速,依然不乏投资机会。

智能手机指纹识别功能的经典案例

回顾一下2015年上半年的历史,比较典型的上述投资逻辑的案例,则是智能手机中指纹识别功能的大规模普及。apple发布的iphone 5s首次在智能手机上使用了指纹识别的功能,加上指纹识别功能可以作为未来的移动支付可采用的生物识别技术,因此在智能手机中大规模普及,不管是apple阵营还是安卓阵营。

目前智能手机品牌商分为3大派系,中国智能手机OEM厂商,三星,apple,而指纹识别功能在智能手机渗透率快速攀升的过程中,指纹识别传感器的fabless芯片设计商作为轻资产,高毛利的科技型企业,业绩弹性最为巨大。从全球来看,目前该领域的主要玩家有:apple的authentek,瑞典的fpc,美国的synaptics(synaptics14年收购了vadility),国内的汇顶科技,敦泰科技,思比科等公司,上述几个玩家采用的都是电容式硅传感器的技术路线,此外还有高通提供的超声波3D指纹识别传感器,但是目前还未看到其产品面试,也没有看到智能手机制造商开始采用。上述主要玩家的下游供应商为:

synaptics主要给三星供应指纹识别sensor。

authentek主要给apple供应指纹识别sensor。

fpc主要给中国的智能手机oem供应指纹识别senor。

中国大陆的指纹识别sensor还未进入主流智能手机厂商的供应链。

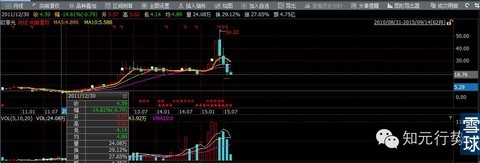

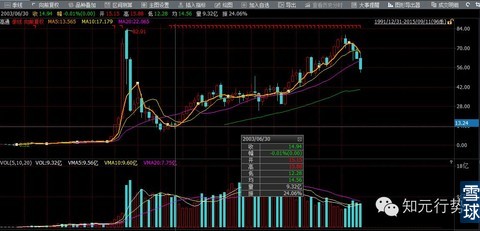

目前中国的智能手机oem厂商出货量依然保持着上升的势头,三星的出货量已经开始放缓,apple的authentek在12年被apple花了3.49亿美金收购,无法在二级市场进行投资,因此fpc成了指纹识别功能在智能手机中快速渗透的最大受益者。fpc从15年2月份跟欧菲光合作到目前,半年股价翻了近8倍,最高涨幅高达接近10倍,管理层目前给的收入指引15年同比14年翻了12倍,实现了1200%的增长,股价走势如下图所示。

五,Apple再次引领智能手机输入方式变革——3D touch技术

apple在9月9日的新产品发布会上再次发布了一新款的智能手机产品,为iphone6s,主要改变为:

1,后置摄像头并没有像之前市场广泛流传地那样,采用双摄像头(dual camera)的解决方案,而是将800W像素提升到了1300W像素。

2,apple内置的处理器进行了升级,将A8处理器升级为了A9处理器。

3,传统的触摸屏幕技术,升级为了新的压力感应屏幕技术,名为3D touch压力屏。

其中微创新最大的地方为将传统的触摸液晶屏进行了升级,采用了所谓的3D touch压力屏幕,近期华为抢在apple发布新品前抢先公布了自己的force touch输入技术,可以预期在安卓阵营,force touch压力屏技术也将大规模流行。

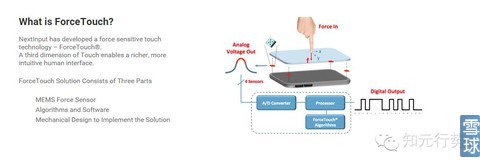

3D touch原理

如下图所示,触摸屏后面安置了四个压力传感器——force sensor,在手按压屏幕的过程中,压力传感器输出压力的读数,通过压力屏驱动芯片的处理后,识别是重压,轻按,还是长按,根据识别的结果,成相应的线性马达驱动信号,驱动信号驱动相应的触觉反馈装置——tapitic engine产生震动的效果。

3D touch主要零部件

输入设备:四个压力传感器

信号处理: 压力屏驱动芯片,触控马达驱动芯片(由于目前触觉反馈较为简单,不知是否有专门的芯片完成此功能)

输出设备:触觉反馈装置,即taptic engine

六,上游产业链相关标的收集

ios阵营,apple的3D touch相关供应商

压力传感器供应商:疑似为$亚德诺(ADI)$ ,目前不确定。

压力屏封装厂商:确定为台湾的TPK和GIS。

压力屏驱动芯片:疑似为$Synaptics(SYNA)$ ,目前不确定。

触控马达信号驱动器:疑似为apple自供,目前不确定。

触觉反馈装置供应商:根据Morgan Stanley的报告,确定为$瑞声科技(02018)$ (给apple watch和iphone供应触控马达,即taptic engine)和日本的$Nidec Corp(NJ)$ (给apple watch和iphone供应触控马达,即taptic engine)。

安卓阵营,华为mate S的force touch相关供应商

目前华为mate S还未发布,无法确定其具体供应商。根据历史经验,安卓阵营手机品牌商作为创新的follower,通常其新技术采用相比apple将会迟半年到一年左右,例如apple第一款指纹识别功能手机为iphone5s,在2013年9月发布;在2014年9月左右,华为发布了mate 7,为安卓阵营第一款按压式指纹识别功能的智能手机。

压力传感器供应商:目前不确定。

压力屏封装厂商:$欧菲光(SZ002456)$ 在进行这方面的研发工作,目前研发进度未知,可以持续跟进。

压力屏驱动芯片:敦泰科技已经推出了相应的解决方案,可以持续跟进。

触控马达信号驱动器:$Immersion(IMMR)$ 作为驱动信号的IP供应商(类似于ARM和MTK的地位,前者为处理器微架构IP供应商,后者为具体的fabless芯片设计商),可以持续跟进。

触觉反馈装置供应商:$金龙机电(SZ300032)$ 和$歌尔声学(SZ002241)$ 也可以制造线性震动马达,可以持续跟进。

(来源:雪球)