【导读】美联储公布1月议息会议纪要:与会人士首提加息的可能性

中国基金报记者 郭玟君

大家早上好!昨夜今晨,又有很多大事发生。

美国三大股指全线收涨,大型科技股集体上涨,中概股涨跌不一。美联储公布1月议息会议纪要,与会人士首提加息的可能性。

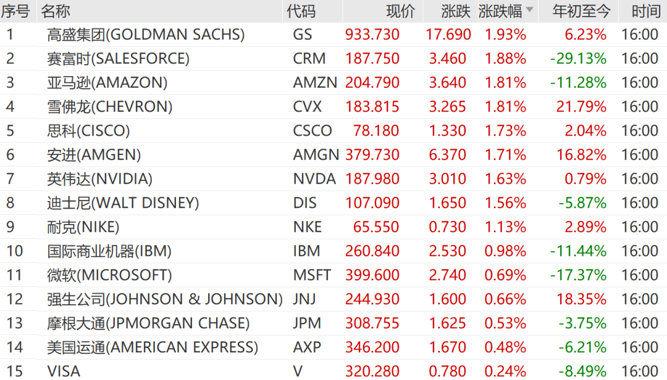

美国三大股指全线收涨

美国三大股指全线收涨,道指涨0.26%,报49662.66点;标普500指数涨0.56%,报6881.31点;纳指涨0.78%,报22753.63点。

高盛集团、赛富时、亚马逊涨近2%,领涨道指成份股。

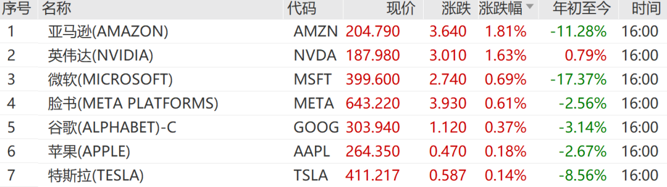

大型科技股集体上涨

大型科技股集体上涨,万得美国科技七巨头指数涨0.77%。

个股方面,亚马逊涨近2%,英伟达涨超1%,微软涨0.69%,脸书涨0.61%,谷歌涨0.37%,苹果涨0.18%,特斯拉涨0.14%。

中概股涨跌不一

中概股涨跌不一,纳斯达克中国金龙指数跌0.04%,万得中概科技龙头指数涨0.55%。

万得中概科技龙头指数成份股全线上涨,拼多多涨1.07%,美团涨1.06%,腾讯控股涨0.66%,领涨该指数成份股。

个股方面,阿特斯太阳能涨近4%,禾赛科技涨近3%,亿航智能涨超2%,霸王茶姬涨逾2%,晶科能源涨超1%,世纪互联跌超9%,金山云跌逾3%,奇富科技跌超2%,亚朵跌约2%,陆控跌近2%,华住集团跌超1%。

美联储公布1月议息会议纪要

当地时间2月18日,美联储公布联邦公开市场委员会(FOMC,以下简称委员会)1月议息会议纪要,再次暴露了决策层对利率未来走向的巨大分歧,除了支持降息派和观望派,纪要还首次明确提到有人讨论加息的可能性。

在考虑货币政策前景时,几位与会者评论说,如果通胀如预期般下降,进一步下调联邦基金利率目标区间可能是合适的。一些与会者评论说,在委员会仔细评估最新数据之际,可能在一段时间内保持政策利率稳定是合适的,其中一些与会者判断,在有明确迹象表明反通胀进程重回正轨之前,可能无需进一步放松政策。几位与会者表示,他们本会支持对委员会未来的利率决定进行双向描述,以反映如果通胀保持在高于目标水平,上调联邦基金利率目标区间的可能性可能是合适的。

纪要显示,几乎所有成员决定将联邦基金利率目标区间维持在3.5%~3.75%,两名成员投票反对该决定,并倾向于将目标区间降低0.25个百分点。

公开市场操作桌面市场预期调查的受访者继续认为经济具有韧性,并再次上调了对2026年实际GDP增长的预测,而他们对总体个人消费支出通胀和失业率的预期则变化不大。基于市场和调查的政策利率预期也变化不大。基于市场的政策利率预期指标显示今年将进行一到两次25个基点的降息,而桌面调查给出的联邦基金利率中位数路径继续显示市场预期今年将有两次25个基点的降息。

纪要表示,鉴于地缘政治发展、政府政策变化及其影响,以及人工智能对经济影响方面的持续不确定性,与会人士继续认为预测的不确定性较高。此外,统计数据发布延迟和相关数据质量问题带来了另一个不确定性来源。在经济高度不确定的环境下,就业和实际GDP增长预测的风险继续被视为偏向下行。通胀预测的风险继续被视为偏向上行。

关于通胀前景,与会者预计通胀将向委员会2%的目标下降,尽管下降的速度和时机仍不确定。与会者普遍预计,关税对核心商品价格的影响可能会在今年开始减弱。几位与会者表示,住房服务通胀的持续放缓可能会继续对总体通胀施加下行压力。几位与会者还预计,与技术或监管发展相关的生产率提高将对通胀产生下行压力。然而,大多数与会者警告说,向委员会2%目标迈进的进展可能比普遍预期的更慢、更不平衡,并判断通胀持续高于委员会目标的风险是有意义的。

在本次会议的货币政策讨论中,与会成员一致认为现有指标表明经济活动一直以稳健的步伐扩张。几乎所有成员都同意近期劳动力市场发展表明就业增长仍然较低,失业率显示出一些企稳迹象。

同样,根据近期通胀数据,与会成员一致认为通胀仍略高,随着新年的到来,他们同意删除与去年早些时候读数相比的通胀提法。与会成员同意委员会关注其控通胀及保就业双重使命两方面的风险,但几乎所有成员不再认为近几个月就业下行风险有所增加。

校对:王玥

制作:小茉

审核:陈思扬