【导读】中外资机构热议伊朗冲突:油价或突破150美元大关,撼动传统投资逻辑,中国产业更具韧性

中国基金报记者 郭玟君

近几周来,原油期货价格在伊朗冲突局势牵动下剧烈起伏:战事变化令油价大幅波动。这将如何影响全球经济及金融市场?中外资机构就此展开了热烈讨论。

霍尔木兹海峡通航恢复缓慢

油价或涨至163美元

摩根士丹利财富管理首席投资官Lisa Shalett发文表示,伊朗冲突突显,低成本无人机和其他非对称工具扰乱霍尔木兹海峡等关键咽喉要道,这种非对称战争可迅速冲击市场。

宏利投资发布研报指出,短期协议难以消除长期战略紧张,霍尔木兹海峡实际通航量才是决定油价走势的核心变量。

宏利投资预计,油轮运力的任何恢复都将缓慢且不均衡。因此,亚洲和欧洲的状况在短期内难以出现实质性改善。约700万桶/日的供应缺口每持续一天,就会消耗经合组织(OECD)的商业库存以及部分中国库存。即便在乐观情景下,实物市场也可能在数月内持续偏紧。

宏利投资认为,假设航运直至今年8月末才恢复、随后缓慢重启,其负面经济影响将十分严重。布伦特油价或将在今年三季度达到163美元/桶的峰值。

瑞银财富管理投资总监办公室(CIO)也认为,影响油市的核心变量在于供应中断的持续时间和规模,尤其是霍尔木兹海峡运输受限的时长,以及有多少原油能够通过管道绕行海峡。只要海峡运输未完全恢复正常,油价的上涨压力难以消退。

瑞银财富管理再次上调布伦特原油目标价,2026年6月底从90美元/桶调高至每桶100美元,2026年9月底从85美元/桶调升至95美元/桶(此前为85美元/桶),2026年12月底和2027年3月底分别从85美元/桶和80美元/桶升至90美元/桶和85美元/桶。若冲击长久持续,不排除布伦特原油价格冲破150美元大关。

瑞银财富管理还留意到,亚洲炼油厂正在寻找替代来源。因此,欧洲、非洲和美洲原油出口至该地区的数量可能增加,进一步加剧美洲、非洲、欧洲及北海等大西洋周边地区供需缺口。另外,航空燃油和柴油等成品油市场依然紧张,瑞银财富管理预计成品油价格将继续高于原油。

伊朗冲突撼动传统投资逻辑

宏利投资指出,高油价可能令美国三季度通胀率突破6%,创2023年初以来新高。高油价会削弱购买力,消费与企业投资将因此疲软,导致GDP同比增速从2026年一季度的2.9%降至2027年一季度的0.7%。在此情景下,由于各国央行因控通胀目标无法及时出台刺激政策,将进一步放大对经济增长的冲击。

Lisa Shalett认为,伊朗冲突动摇了市场常规——它搅动了股市,也撼动了人们对通常市场“规则”的预期。

首先,Lisa Shalett指出,债券并非总能分散股票风险。在经典的操作手册中,国债在股市下跌时会保持坚挺。3月份,这种关系失效了。随着中东紧张局势升级推高油价并重燃通胀担忧,债券和股票一起下跌,恰好在投资者最需要多元化保护时未能提供。其含义很简单:依赖单一资产关系(认为其“永远有效”)的投资组合可能比看起来更脆弱。

其次,Lisa Shalett表示,美元未表现出经典的“避险”特性。通常,当投资者寻求安全感或美国利率比国外更具吸引力时,美元会走强。然而,在冲突爆发后的头六周的大部分时间里,美元似乎与油价异常紧密地联系在一起,常常随大宗商品一起上涨。即使在停火宣布后油价大幅下跌,美元的跌幅也比基于历史模式的许多预期更大。

第三,Lisa Shalett认为,黄金也并非避险天堂。传统上,当股票或其他风险资产下跌时,黄金被视为“避险天堂”。但这一次,黄金的表现更像是一种“追逐风险”的流动性资产,常常与股票一起下跌,许多投资者在金融状况收紧时抛售黄金以筹集资金。值得注意的是,黄金在各国外汇储备所占的比重日益上升,这意味着在面临流动性压力时,它可以被出售以换取流动性。

美国显得日益孤立

中国产业体系更具韧性

Lisa Shalett认为,地缘政治版图正在改变。在与北约和欧洲的谈判中,美国显得越来越孤立,而俄罗斯和中国似乎获得了优势,伊朗可能在海峡周围获得新的影响力,这可能创造经济权利甚至新的收入来源。对市场而言,这是未知领域,这也强化了保持谨慎的理由。

Lisa Shalett认为停火消息可能引发急剧反弹,但持续的谈判可能带来更多逆转和矛盾消息,使交易环境保持危险。

摩根士丹利全球投资委员会建议保持多元化、坚持投资并保持谨慎。预计离散度(即单个证券收益率在一个市场或板块内的差异程度)将保持高位,这有利于主动管理,包括对适合的投资者采用对冲基金策略。

Lisa Shalett说:“请记住,当股票和债券变为正相关时,经典的‘60/40’投资组合可能陷入困境,因此投资者可能需要考虑额外的、规模适当的多元化来源。”

工银国际首席经济学家程实认为,中国在外部能源冲击下表现出较强韧性。中国的优势,并不仅仅来自能源结构本身,更来自其产业体系的完整性与内部调节能力。

程实解释道,煤炭在中国能源体系中仍占据更高比重,石油虽重要,却并非唯一支柱。这意味着,外部油价上行会显著推升与油气直接相关的行业成本,却难以在短时间内将整个能源体系同步推入高弹性上升状态。

程实同时指出,中国拥有较为完整的产业链结构,使冲击在进入体系后,可以通过不同部门之间的再配置与替代进行内部消化,而不是沿单一渠道被动扩散。换言之,油价对中国的冲击是真实的,但其进入宏观价格体系的通道相对更窄、扩散速度相对更慢、全局乘数相对更低。

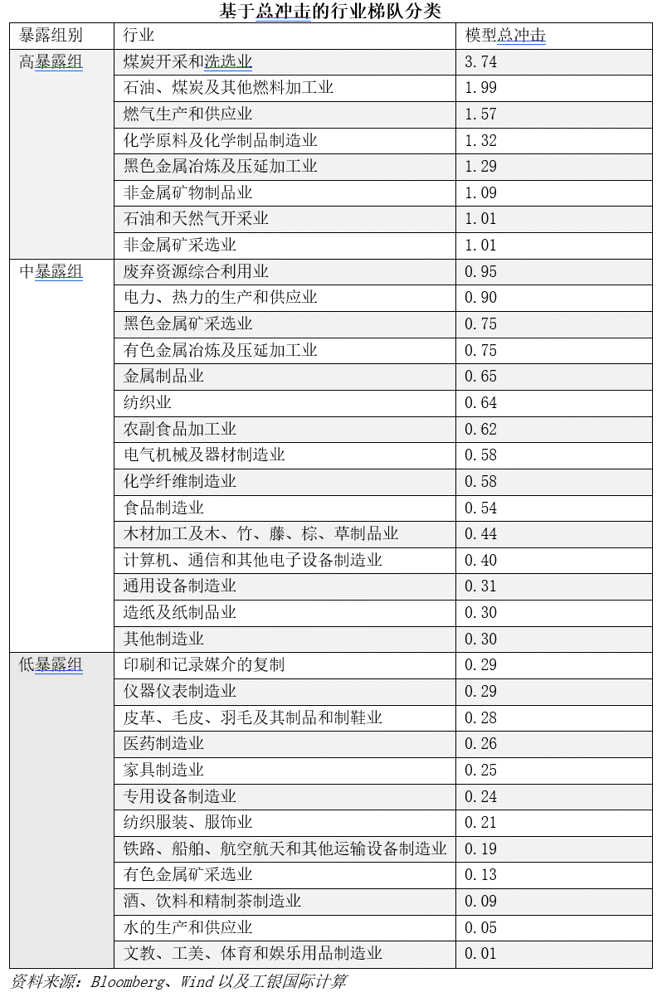

程实认为,可以将行业划分为三类梯队,将三类行业的分层结构与成本扩散和冲击再分配两条传导逻辑相结合,有针对性地推出支持性政策。

程实表示,一方面,基于行业暴露度差异实施更具针对性的对冲措施。对于煤炭开采、石油加工、燃气供应及化工原料等高敏感行业,可通过阶段性成本缓释工具与价格传导调节机制,避免冲击对企业现金流和利润形成过度挤压。同时,对电力、热力等关键中枢行业,强化供给稳定与价格协调能力,巩固其在传导过程中的缓冲功能。

另一方面,程实认为,可顺势放大产业体系的内生韧性。一是提升能源结构的多元化与弹性,加快煤电灵活性改造与新能源消纳能力建设;二是增强中游关键行业的成本传导与价格重构能力,提升其在产业链中的再分配功能;三是通过财政与金融工具引导资源向低能耗、高附加值行业配置,巩固医药、仪器仪表及高端制造等低暴露行业的稳定器作用。

编辑:赵新亮

校对:纪元

制作:小茉

审核:木鱼

注:本文封面图由AI生成

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)