彩虹新能源(0438.HK)要来A股了。

近日,深交所官网显示,已登陆港股多年的彩虹新能源将于8月25日(本周四)正式上会,冲刺创业板。

刚募资就出售所涉子公司

报告期转让5家子公司

据悉,彩虹新能源成立于2004年9月,是由彩虹集团独家发起设立的股份有限公司,而彩虹集团则是国内首家从事彩色显像管及其玻壳、荧光材料等全套零部件配套的企业,也是国内产量最大、配套能力最强的彩色显像管生产企业。

在强大背景的加持下,成立仅三个月,彩虹新能源就在香港联交所主板成功登陆,彼时,公司股票简称“彩虹电子”,股票代码“0438.HK”。截至8月23日收盘,彩虹新能源报10.74元/股,最新市值16.54亿元。

在港股沉浮十余年后,彩虹新能源终于叩响了A股的大门。不过,如今的彩虹新能源已经彻底剥离了除光伏玻璃以外的其他业务,聚焦于光伏玻璃的生产、研发和销售。

招股书显示,2019年10月,彩虹新能源与陕西佳润泽、汉中诚信矿业签订了《汉中彩虹佳润泽矿业有限公司股权转让协议》,作价470.68万元将汉中佳润泽(主营石英砂的开采及加工)12%股权转让给陕西佳润泽。此次交易中,彩虹新能源确认股权转让收益1092.82万元。此外,今年3月,公司又将剩余的39%股权以952.08万元的价格转让给了彩虹进出口。

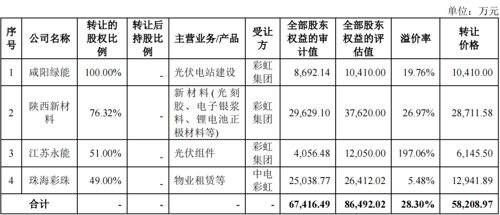

无独有偶。2020年12月,彩虹新能源将其所持有的咸阳绿能100%股权、陕西新材料76.32%股权、江苏永能51%股权、珠海彩珠49%股权全部出让,交易方为其控股股东彩虹集团和第三大股东中电彩虹。此次交易中,彩虹新能源共确认股权转让收益7332.64万元。

4家子公司的主营业务/产品等相关信息如下所示:

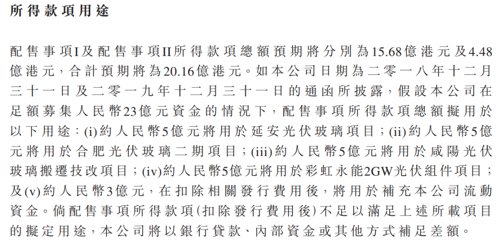

值得一提的是,在出售股权的4个月前,彩虹新能源刚刚完成了一轮配股。彼时,在配股文件中,彩虹新能源宣称,要用约5亿元募投资金用于彩虹永能2GW光伏组件项目。

除了处理上述控股/全资子公司之外,彩虹新能源还将其所有的参股子公司——陕西彩虹电子玻璃有限公司和彩虹股份均指定为综股,使得这两家公司除分配股利外无法对公司损益造成任何影响。而据招股书,在报告期各期末,公司其他综合收益中其他权益工具投资公允价值变动分别为-22313.74万元、-17444.74万元及-16363.51万元。

光伏玻璃行业第三

连续三年被指持续经营有重大不确定性

彩虹新能源将剩余业务清理地如此彻底,可是,在其所聚焦的光伏玻璃领域内,公司却并无绝对优势。

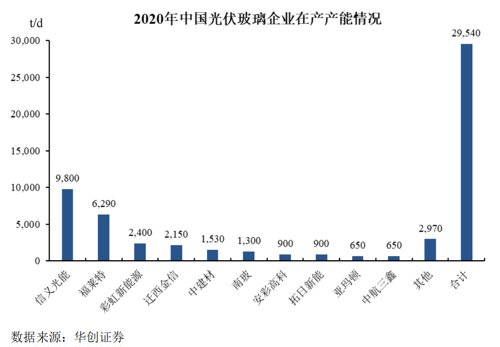

华创证券数据显示,截至2020年末,信义光能、福莱特两家头部企业的产能分别达到约9800t/d和6290t/d,以产能计算的市占率分别为33%和21%,二者合计高达54%。彩虹新能源则以2400t/d的产能位列第三,市占率约8%,光伏玻璃行业整体呈现出“两超多强”的竞争格局。

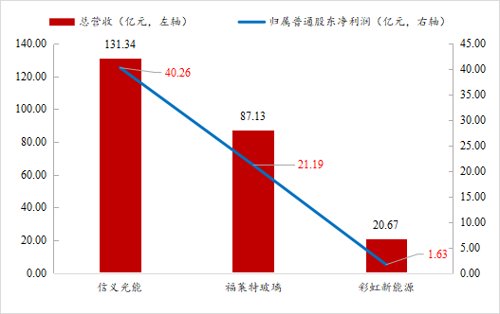

在当前碳达峰、碳中和的“双碳”背景之下,市场对于光伏玻璃的需求无需多言。此时,产能规模的大小无疑会直接影响公司的业绩规模。Wind数据显示,2021年,信义光能和福莱特玻璃分别实现营收131.24亿元和87.13亿元,实现归属普通股股东的净利润40.26亿元和21.19亿元,均远超彩虹新能源。

数据来源:wind,机会宝

更进一步,行业位置及业绩规模也在很大程度上决定了企业的话语权和对上下游的议价能力。而据了解,光伏玻璃生产所需的主要原材料为石英砂、纯碱等,主要能源为天然气、电和氧气,相关材料和能源在产品成本中的比重将近80%,对公司盈利水平有很大影响。

据彩虹新能源测算,以公司2021年财务数据为基础,假设其他因素均不发生变化,若未来原材料采购价格较实际采购价格上涨5%及10%,公司2021年度利润总额将分别减少3454.78万元及6909.56万元;若未来天然气采购价格较实际采购价格上涨5%及10%,公司2021年度利润总额将分别减少1487.59万元及2975.18万元。

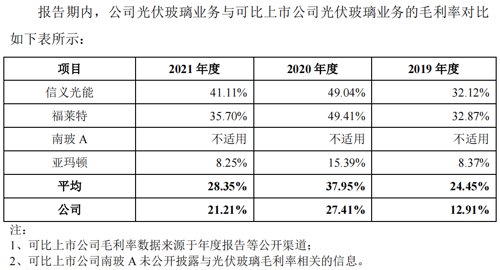

招股书显示,2019~2021年,彩虹新能源光伏玻璃业务的毛利率分别为12.91%、27.41%和21.21%,远低于信义光能和福莱特。

对此,彩虹新能源也在招股书中直言,“公司毛利率与信义光能和福莱特相比较低,主要原因为公司生产光伏玻璃的成本较高,主要影响因素包括生产区域的能源价格、原材料采购规模、产品配送距离和氧气增量成本等因素所导致”。

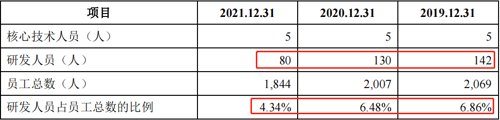

值得一提的是,招股书显示,报告期内,彩虹新能源模拟报表的研发费用率在逐年下滑,低于同行业可比公司均值。同时,公司的研发人员数量也在逐年下降。

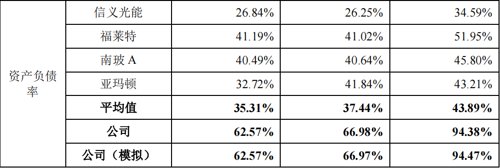

业绩规模小、盈利能力弱。虽然有港股融资的加持,但身处规模密集型的光伏玻璃行业,彩虹新能源依旧面临着流动性方面的挑战。招股书显示,报告期各期末,彩虹新能源合并口径的资产负债率分别高达94.38%、66.98%及62.57%,远高于同行业可比公司均值;

而在短期偿债能力方面,公司的流动比率分别为0.46倍、0.74倍及0.82倍,速动比率分别为0.42倍、0.68倍及0.73倍,也低于同行业平均水平。

值得一提的是,机会宝发现,在2016~2019年即在进入报告期的前三和报告期第一年,相关会计师事务所对彩虹新能源出具的无保留意见审计报告中均带有强调事项段或“与持续经营有关的重大不确定性”事项段等,指向的也都是公司净流动负债金额过高。

曾以无交易背景信用证融资

财务内控有待加强

除了上述问题之外,作为中国电子旗下的诸多企业之一,彩虹新能源还存在着大量的关联交易,甚至出现了无真实交易背景的信用证融资、转贷、票据拆借等的违规行为。

具体来看,在关联交易方面,招股书显示,报告期内,彩虹新能源关联采购的金额分别为35780.43万元、40550.52万元及16801.21万元,占当期营业成本的比重分别为17.68%、20.12%及10.38%;公司向关联方销售商品、提供劳务的金额合计分别为5003.41万元、4392.88万元及2625.43万元,占营业收入的比重分别为2.23%、1.74%、1.27%。

值得注意的是,机会宝发现,在与合肥液晶发生的关联交易中,出现了同一年度内双方既互为电力采购方又互为电力销售方的情形。

此外,彩虹新能源还存在着关联租赁、关联担保、关联方资金拆借、关联金融服务(在中电财务公司进行存贷款业务)等的现象,且其所用商标还来自于控股股东彩虹集团的授权。

而在财务内控方面,以无真实交易背景的信用证融资为例,招股书显示,为满足融资需求,2020年,合肥光伏存在向公司开具无真实交易背景信用证的情况,公司在收到相关信用证后进行贴现,所涉金额为5000万元。