“大而不强”一直是我国工业的困境之一,对此,国家也提出了“中国制造2025”等的强国战略。运动控制系统作为工控领域的核心之一,产业链公司也迎来了较好的发展机遇。

近日,北交所官网显示,以点胶控制系统为核心产品的乐创技术将于11月25日正式上会,冲刺资本市场。

受疫情影响今年业绩大幅下滑

据悉,乐创技术主营工业运动控制系统产品的研发、生产及销售,目前深耕点胶工艺类控制细分领域,主要产品包括点胶控制系统、通用运动控制器及驱动器三大类。2019~2021年,公司分别实现营收0.61亿元、0.74亿元和1.03亿元,分别同比增长3.94%、20.47%和39.21%;实现归母净利润0.11亿元、0.16亿元和0.33亿元,同比增长率也达到了87.69%、42.97%和110.38%。

但到了今年,这一趋势便发生了变化。招股书显示,截至三季度末,乐创技术的营收和归母净利润规模分别为0.63亿元和0.20亿元,同比分别下滑了25.45%和28.75%。

对此,乐创技术将其归因于宏观经济增速总体放缓、疫情及公司战略调整。

乐创技术招股书显示:“上半年,国内宏观经济增速总体放缓,公司主要客户集中在长三角、珠三角,深圳、上海先后因疫情采取了封控措施,使公司对上述区域部分客户的销售收入下降;此外,由于规模较小且资源投入较为分散,为充分发挥核心竞争优势,公司聚焦点胶控制系统产品,战略性削减对激光切割控制系统、围字机控制系统、电动缸贸易等业务的投入,使相应的其他产品收入降幅较大。三季度,公司所在地成都因高温干旱实施短时限电,又因突发疫情实施了较长时间的静默,使得第三季度生产经营和销售业绩受到较大影响”。

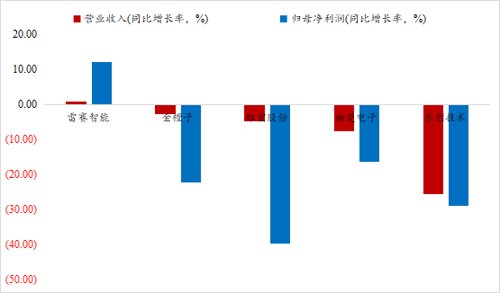

事实也确实如此。机会宝发现,除乐创技术之外,今年前三季度,柏楚电子、维宏股份、金橙子三家可比公司的业绩也同样出现了下滑。不过,在下滑幅度上,乐创技术明显相对更大。

数据来源:wind,机会宝

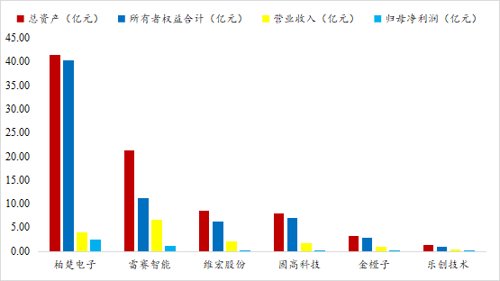

这或许与公司整体规模较小有关。

工业运动控制行业具有持续研发和创新投入较大、客户验证周期较长等特点,对业内企业的资金实力往往具有较高的要求。整体来看,乐创技术的经营和资产规模明显不如其他可比公司,抵御风险的能力自然也就略逊一筹。同时,公司的市场份额也不算太大,对上下游的议价能力或许也有着较大的提升空间。

就以经审计的上半年数据为例,wind数据显示,截至今年上半年末,乐创技术的总资产和所有者权益规模仅为1.29亿元和1.05亿元,远低于其他可比公司,业绩规模也是一样。

数据来源:wind,机会宝

而在市场份额方面,据招股书数据,在公司第二大主营产品——通用运动控制器领域内,乐创技术2019年在通用运动控制器行业内的市场份额仅为1.88%,远低于固高科技、雷赛智能等,彼时就连未上市的公司竞争对手众为兴的市场份额都达到了3.30%;而在通用伺服系统市场中,据其测算,2021年,公司在国内伺服系统市场所占的份额仅0.06%。

至于其第一大产品点胶控制系统,公司虽在招股书内表示其在滴塑机市场中份额相对较高,在3C领域内是唯一一家专门从事点胶控制系统研发、生产和销售且具有一定规模和实力的企业,拥有一定优势。但是,机会宝也注意到,公司亦提及,在3C领域内,不少较早进入该行业的设备厂商都拥有自主研发能力,点胶控制系统多为其自主开发完成,点胶设备厂商自行开发点胶控制软件也属于行业惯常做法。

两大股东位列前五大客户名单

不仅如此,在报告期内,乐创技术还出现了股东为第一大客户的情形。

招股书显示,2020~2022H1,乐创技术对其如今的第一大客户——卓兆点胶的销售收入分别为160.87万元、1876.76万元和1845.42万元,收入占比分别为2.18%、18.31%和36.08%,逐年增长且相对较高。

而据问询回复,卓兆点胶的主要收入(90%左右)来自于苹果产业链,其与乐创技术的合作开始于2020年7月,采购内容为点胶控制系统等相关产品。2021年,卓兆点胶通过大宗交易的方式入股乐创技术并于当年成为其第一大客户,入股价格7元/股,对应市盈率11.48倍,彼时,双方未签署相关转让协议。

或许是受卓兆点胶影响,乐创技术对于苹果产业链的依赖程度也在逐年递增。招股书显示,2019~2022H1,公司最终来源于苹果产业链的收入占其主营业务收入的比重分别为 8.64%、14.45%、27.84%和 43.54%,呈现出了逐年上升态势。

不仅如此,卓兆点胶的大力采购还对公司毛利率产生了一定影响。

招股书显示,点胶控制系统是乐创技术主营业务毛利贡献的主要来源之一,报告期内相关毛利率分别为73.27%、75.84%、80.97%和83.88%,逐年上升,而这样的上涨趋势离不开公司核心产品T6系列点胶控制系统销量的快速增长。

“公司核心产品T6系列点胶控制系统的销量快速增长,该系列产品毛利率较高。报告期内,T6系列点胶控制系统销售收入分别为860.81万元、1584.50万元、3388.50万元和2433.61万元,占点胶控制系统收入比重分别为29.23%、42.32%、56.77%和71.94%,高毛利率产品销售占比上升,导致整体毛利率上升”。

值得一提的是,据招股书,今年上半年,T6系列的销量同比去年多了364套,主要原因在于公司客户卓兆点胶收到的苹果公司及其EMS厂商的设备订单增加,公司T6系列点胶控制系统订单相应增加,销量随之上升。

除了卓兆点胶之外,报告期内,乐创技术还曾向其持股5%以上股东矩子科技销售商品,所涉金额分别为92.97万元、158.12万元、297.04万元及202.84万元,占当期营业收入比重分别为1.52%、2.15%、2.90%和3.97%。今年上半年,矩子科技成为公司第三大客户,采购金额仅次于卓兆点胶和东莞市晨彩自动化设备科技有限公司。

审核期间变更募投项目

除了上述问题之外,机会宝还发现,关于本次的募资金额及募投项目,在交易所的问询之下,乐创技术也进行了一定调整。

具体来看,在招股书申报稿中,乐创技术宣布,公司拟募资1.95亿元用于营销与技术服务中心建设项目等四大项目。彼时,针对营销与技术服务中心建设,乐创技术称,该项目旨在通过场地的购置、软硬件设施的投入和人员的引进,大幅提升公司售前、售中、售后的技术服务能力,提高客户粘性并开发更多新客户,提升公司品牌和产品的认可度和知名度,提高产品在工业运动控制领域的市占率。

具体到资金投入上,公司表示,预计营销与技术服务中心建设项目总投资2327.98万元,其中房屋购置及装修投入1140.00万元,设备及软件投入444.17万元,预备费投入79.21万元,项目实施费用664.60万元。

对此,在一轮问询中,交易所便要求公司充分论证营销与技术服务中心的必要性和可行性,说明项目对其竞争力提升的具体影响,新增营销及技术服务人员与公司现有业务及未来新增业务是否匹配,是否可能人员冗余。

而在二轮问询回复中,乐创技术也表示,要将募投项目中拟使用募集资金投入金额调整为1.65亿元,“营销与技术服务中心建设项目”也不再作为募投项目。

作者:仝倩茹