距离歌尔股份成功拆子上市仅剩一步之遥。

近日,深交所官网显示,歌尔股份控股子公司歌尔微将于10月19日正式上会,冲刺创业板。

报告期初巧借同控扭亏为盈

据悉,歌尔微是一家以MEMS器件及微系统模组研发、生产与销售为主的半导体公司,也是歌尔股份体系内唯一从事微电子相关业务的主体。2019年12月,歌尔股份首先以微电子业务资产包对其全资子公司潍坊微电子进行增资,随后又以潍坊微电子100.00%股权及荣成微电子100.00%股权对歌尔微有限增资,就此完成了微电子业务重组,成就了现在的歌尔微。

值得一提的是,机会宝发现,根据歌尔股份在2020年6月披露的可转债募集说明书,不论是歌尔微电子还是潍坊微电子亦或是荣成微电子,三家公司在2019年时均处于亏损状态(年度净利润分别为-217.92万元、-87.04万元和-283.45万元),经过了歌尔股份自身微电子业务资产包的加持以及一系列同控的运作之后,如今的歌尔微才能在招股书中列示出高达3.09亿元的归母净利润(注:此处为2019年净利润)。

具体来看,在歌尔股份此次的并购中,由于构成同一控制下的企业合并,而同控遵循一体化存续原则,因此不论是在并购开始就“喜提”歌尔股份微电子业务资产包加持的潍坊微电子还是之后加入的荣成微电子,其在2019年产生的所有净损益都应并入如今的歌尔微中,而这也直接让2019年的歌尔微成功扭亏为盈。

对此,歌尔微也在招股书中披露道,“报告期内,公司非经常性损益金额分别为3.51亿元、9013.12万元、1.18亿元和5473.98万元。其中,2019年12月公司同一控制下合并潍坊微电子及荣成微电子,导致2019年度公司因同一控制下合并主体年初至合并日净利润产生的非经常性损益金额较大(为3.5亿元)。”机会宝也发现,2019年,歌尔微的扣非后归母净利润仅-4175.09万元。

控股股东现身前五大客户名单

然而,和大多数被分拆出去的子公司一样,独立后的歌尔微依然不能摆脱独立性问题的困扰,最直接的例子莫过于控股股东歌尔股份直接出现在了公司的前五大客户名单中。

招股书显示,报告期内,公司销售模式包括直销、经销和代销三种,而所谓“代销”便是公司通过歌尔股份及其下属子公司向终端客户销售,合同也由终端客户与歌尔股份及其下属子公司签订,这也直接导致歌尔股份成为公司报告期内的前两大客户之一。

数据显示,2019~今年上半年,歌尔微对歌尔股份的销售金额分别为13.18亿元、27.79亿元、3.70亿元和2.42亿元,在各期营收中的占比也分别高达51.36%、87.94%、11.06%和16.51%。

值得一提的是,即使剔除代销这一因素影响,歌尔股份也依然是歌尔微近几年的前五大客户之一。招股书显示,2019、2020及今年上半年,歌尔微对歌尔股份的销售金额也分别高达1.70亿元、3.58亿元和1.93亿元(2021数据暂缺),分别占比6.62%、11.34%和13.21%。

不仅如此,机会宝还发现,在供应商方面,歌尔微也难逃对歌尔股份的依赖。

招股书显示,在代采模式影响之下,2019及2020年,歌尔股份均为歌尔微的第一大供应商,相关采购金额分别高达14.86亿元和12.17亿元,分别占采购总额的68.43%和50.21%。到了2021及今年上半年,歌尔微仍存在一定比例的关联采购,同样系微电子业务独立初期尚未完成客户、供应商合同转签工作,需要由歌尔股份代采所致。

公司也在招股书中直言,除关联销售、关联采购之外,未来公司可能持续发生的关联交易主要包括购买自动化设备及配件、租赁厂房等,关联交易对公司经营业绩将产生一定影响。

对单一客户、供应商存重大依赖

无奈的是,即使剔除了歌尔股份代销、代采的影响,歌尔微对单一客户及供应商的依赖也依然值得引起投资者们的重视。

具体来看,客户方面,招股书显示,报告期内,将歌尔股份及其子公司代销穿透至实际客户后,公司向前五大客户销售金额占营业收入的比例分别为 62.06%、68.09%、69.14%和 72.63%客户集中度较高且高于同行业可比公司平均水平。

若从另一个维度来看,在穿透至实际客户后,公司向苹果产业链公司的销售金额占营业收入的比例分别高达47.76%、58.53%、56.37%和52.04%,这与歌尔股份MEMS 声学传感器在2011年便进入了苹果全球供应链有着很大的关系。

而在供应商方面,则与其第一大供应商英飞凌有关。

招股书显示,2019~今年上半年,将代采穿透至实际供应商后,歌尔微向前五大供应商采购金额占采购总额的比例分别为83.70%、83.86%、79.15%和75.86%。其中,公司向英飞凌采购的比例分别高达64.81%、65.40%、58.78%和55.44%,采购内容主要为MEMS芯片和ASIC芯片。

这里还需要指出的是,在歌尔微近年来降低售价以提升市占率的战略之下,芯片的大量外购也在很大程度上影响到了公司的盈利能力表现。

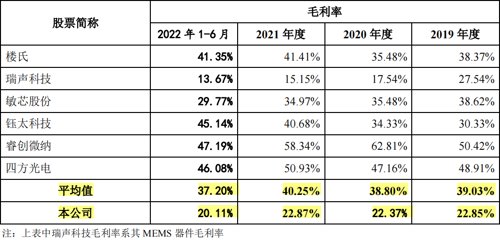

招股书显示,报告期内,公司综合毛利率分别为22.85%、22.37%、22.87%和20.11%,其中,主要产品MEMS声学传感器(收入占比在80%左右)的毛利率分别为23.09%、21.16%、21.23%和19.42%,总体呈下降趋势且低于楼氏、瑞声科技等同行业可比公司均值。

对此,歌尔微将其归因于自研芯片和外购芯片对产品毛利率造成的影响。以楼氏和敏芯微为例,在解释与楼氏的差异时,歌尔微曾表示,由于公司芯片以外购为主、自研为辅,而楼氏芯片主要为自研,使得公司毛利率水平低于楼氏;

而在提及与敏芯股份、钰太科技的差异时,歌尔微也指出,为了满足不同客户的需求,公司部分产品采用了外购芯片的解决方案,外购芯片解决方案能够深度服务核心客户,扩大了公司MEMS声学传感器的市场份额,但公司外购芯片占比较高,一定程度上降低了公司的毛利率水平。

不过,在自研芯片方面,歌尔微其实也做出了许多努力,只是目前还未见太大的成效。招股书显示,2019~2022上半年,搭载歌尔微自研芯片的MEMS产品合计出货量分别为2.38亿颗、2.49亿颗、1.92亿颗和0.92亿颗,总体呈下降趋势,且占公司MEMS产品出货量的比例相对较低。与此同时,由于客户综合考虑产品性能、稳定性、出货连续性及历史出货情况等因素,歌尔微自研芯片产品导入客户的步骤相对较多、时间周期也相对较长。

作者:仝倩茹