21金维他要上市了。

近日,深交所官网显示,21金维他背后的母公司民生健康将于9月23日正式上会,敲响创业板的大门。

拳头产品贡献近九成营收

第二主业毛利率逐年下降

21金维他是国内第一个多维元素类药品,面世至今已经整整38个年头。多年来,依靠着倪萍等明星代言人的不断宣传,21金维他收获了不小的知名度,甚至成了一代人的记忆,而其背后的公司——民生健康也是赚的盆满钵满。

不过,和诸多老字号一样,过度依赖单一品牌,“成也爆品、败也爆品”也成了民生健康目前最大的困局。

招股书显示,2019~2021年,民生健康核心产品多维元素片(21)(即21金维他)的销售收入分别为3.25亿元、3.96亿元和4.23亿元,占当期主营业务收入的比重分别高达94.39%、91.32%和86.70%,而这种现象在短期内仍将持续。

其实,针对产品单一的问题,民生健康是做了一些努力的,只是效果不算理想。

资料显示,除了多维元素片(21)之外,民生健康的维生素与矿物质补充剂系列产品还包括了多种维生素矿物质片、其他唯矿类保健食品、维矿类食品几大类,相关产品收入近年来虽有所增长但整体占比仍相对较低。数据方面,招股书显示,收入占比最高的多种维生素矿物质片在2021年贡献的收入仅3124.03万元,所占比例在6%左右。

至于益生菌系列产品,则是民生健康在2020年通过同控(即收购姐妹实体健康科技)的方式拓展的,相关产品在2021年的总收入占比也仅3.72%,距离为公司“撑起半边天”还有一段很长的路要走。

值得注意的是,近年来,随着疫情大环境下人们对免疫营养品认知及重视的不断加速,益生菌产品备受推崇,行业赛道上的参与者更是不胜枚举。如此背景下,民生健康想要从这片红海中“杀出一条血路”绝非易事。

事实也确实如此。机会宝发现,近三年来,民生健康益生菌系列产品的整体毛利率呈现出逐年下降的态势,而其两大主力产品——益生菌系列保健食品和益生菌系列食品的毛利率也都有着不同程度的下滑。

数据方面,招股书显示,2019~2021年末,益生菌系列产品的整体毛利率分别为52.09%、48.66%和39.89%,下滑严重;其中,保健食品的毛利率分别为69.99%、54.43%和59.35%,年复合增长率为-5.35%;食品的则分别为33.31%、43.26%和26.32%,年复合增长率为-7.55%。

对此,民生健康则解释称,“2021年度,益生菌系列产品毛利率由48.66%下降为39.89%,主要原因系2021年益生菌系列食品促销力度较大所致”。

客户集中度超60%

被同行多方位“吊打”

值得一提的是,在“单条腿走路”的风险之下,民生健康还存在着客户集中度高、重营销轻研发等的经营隐患,营收规模、偿债能力等与同行业可比公司相比也相去甚远。

具体来看,在客户方面,沿袭着以往重线下、轻线上的营销模式,民生健康93%的主营业务收入都来源于线下经销,且对经销商的销售十分集中。招股书显示,2019~2021年,民生健康经销模式的收入占比分别为93.90%、93.77%和93.05%,其中,来自于前五大经销商的收入占比分别为71.43%、73.07%和69.54%。

而在期间费用投入上,民生健康走的则是“重营销、轻研发”的路子。

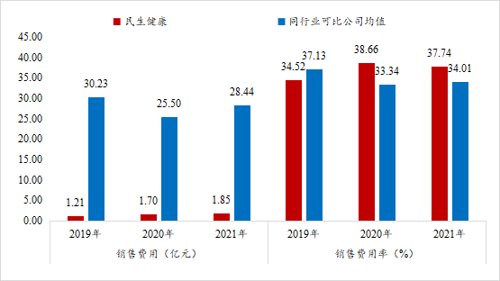

数据显示,2019~2021年,民生健康的销售费用分别为1.21亿元、1.70亿元和1.85亿元,连年上涨却因囿于公司整体业务规模而低于同行业可比公司均值;销售费用率则分别为34.52%、38.66%和37.74%,除了2019年外都高于同行业可比公司均值。

数据来源:wind,机会宝

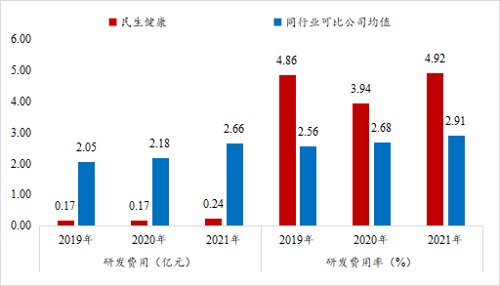

而在研发方面,招股书显示,相较于动辄近两亿的销售费用,民生健康在2019~2021年的研发费用仅分别为0.17亿元、0.17亿元和0.24亿元,远低于同行业平均水平;研发费用率则分别为4.86%、3.94%和4.92%,表现相对较好。

数据来源:wind,机会宝

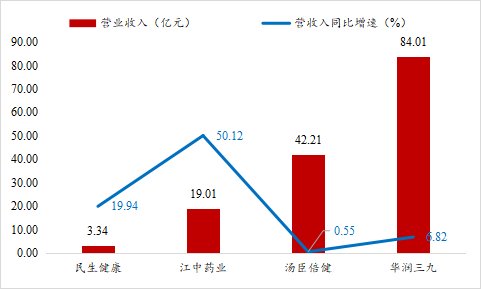

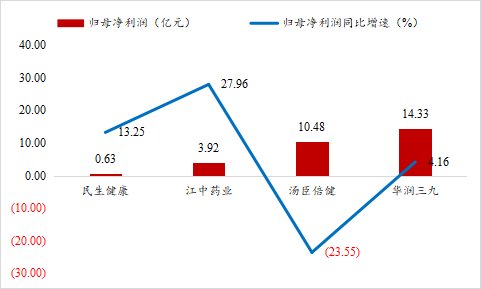

最后,在整体业绩表现上,营收及归母净利润方面,最新数据显示,民生健康在今年上半年的营收和归母净利润规模分别为3.34亿元和0.63亿元(数据经审阅而未经审计,下同),均处于垫底位置;相应同比增速分别为19.94%和13.25%,位列可比公司第二。

数据来源:wind,机会宝

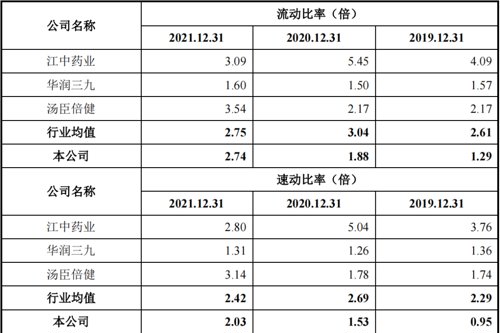

而在偿债能力方面,不论是在短期还是长期偿债能力,民生健康整体都略逊于汤臣倍健等同行业可比公司。

财务内控存瑕疵

上市前分掉近三年净利润

除了上述经营方面的问题之外,民生健康在财务内控方面也存在着一些瑕疵,公司还在上市前夕分掉了近三年的净利润。

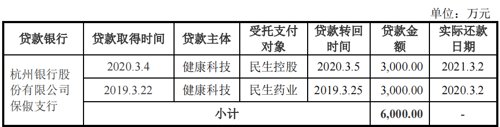

招股书显示,2019~2021年间,民生健康及其关联方存在多次转贷行为,为彼此取得银行贷款提供资金通道,所涉贷款金额合计分别为6000万元和3.40亿元。同时,公司还存在着多笔关联方资金拆借。

至于现金分红,招股书显示,民生健康的实控人为竺福江、竺昱祺父子,二人合计持有公司高达92%的股权。2021年,公司进行了高达1.5亿元的大手笔现金分红,但是,在分红当年,公司的归母净利润仅7022.43万元,就算加上2019和2020年,合计归母净利润也仅16463.41万元。不仅如此,据招股书,在分红之后,截至2021年12月31日,公司合表层面的未分配利润仅为-216.05万元。

值得一提的是,2021年3月,民生健康曾通过增资的方式引进了外部股东普华凌聚、启星投资等,增资价格为约5.04元/1元注册资本。同月,公司还与这些投资方签署了对赌协议,约定公司如未能在2024年12月31日前实现在国际公认的证券市场上市,则投资方有权要求民生药业回购其所持有的全部或部分公司股权。

作者:仝倩茹