紫金矿业参股的公司要上市了。

近日,上交所官网显示,紫金矿业参股的重金属污染防治“小巨人”赛恩斯将于下周二(8月2日)正式上会。

二股东兼第一大客户

和“紫金矿业”深度绑定

据悉,赛恩斯主营重金属污染防治,主要业务包含重金属污染防治综合解决方案、药剂销售和运营服务三大板块。目前,公司的主要客户包括中国五矿-株冶集团、国投集团-金城冶金、紫金矿业等多个大型有色金属集团,2019~2021年,公司分别实现营收4.67亿元、3.56亿元和3.85亿元,实现归母净利润3609.49万元、4598.68万元和4462.92万元。

而在这些客户中,最重要的莫过于既是股东又是第一大客户的紫金矿业。

根据问询回复,早在2015年之前,赛恩斯就开始了与紫金矿业方面的合作,到了2016年4月,紫金矿业更是通过增资入股的方式取得了赛恩斯25%股权,并委派相应高管人员加入公司。2017年,赛恩斯改制,两家企业的合作也逐步深化,赛恩斯自此步入了业绩规模化的轨道(据天健会计师出具的《赛恩斯环保股份有限公司净资产折股补充验证说明》(天健审〔2021〕1-1714号),赛恩斯有限整体变更基准日未分配利润为-3155.43万元)。

值得一提的是,到了2019年,赛恩斯还以发行股份购买资产的方式收购了紫金矿业旗下的紫金药剂。彼时,经交易双方协定,交易总金额为3120万元,由赛恩斯向紫金南方发行312万股,每股作价10元,而紫金南方则需向赛恩斯支付21.81万元的补价。

目前,紫金矿业通过紫峰投资及紫金矿业集团资本投资有限公司、紫金矿业股权投资管理(厦门)有限公司共间接持有赛恩斯28.29%股权,是其第二大股东,赛恩斯的董事、董秘邱江传及监事王艳也均为紫金矿业推荐任职。

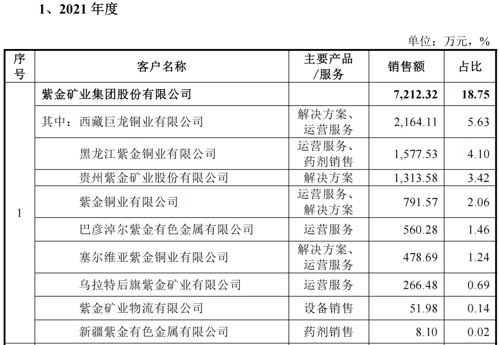

至于两家企业在日常经营活动中的往来,招股书也显示,2019~2021年间,赛恩斯对紫金矿业的销售金额分别高达7266.60万元、7159.00万元和7212.32万元,在对应年份中的销售占比分别为15.56%、20.09%和18.75%,相应排名分列当期的第一位、第二位和第一位。

两大主营业务毛利率逐年下滑

应收账款占比超60%

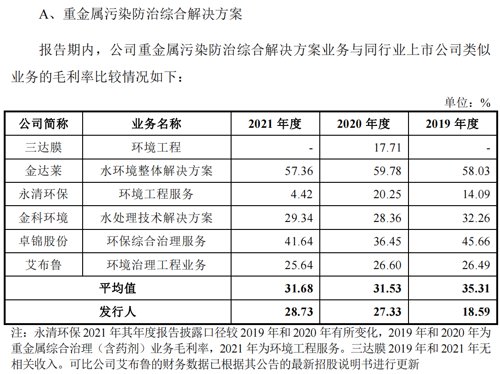

与紫金矿业的“深度绑定”虽为赛恩斯带来了不小的业绩规模,但一枚硬币总有正反两面。在双方的交易中,强弱地位可想而知,这也使得赛恩斯对紫金矿业的销售毛利率在大多数年份内都低于其对其他客户的毛利率水平。

招股书显示,在2019~2021年,赛恩斯对非紫金客户的销售毛利率分别为25.68%、34.88%和34.45%,对紫金矿业的毛利率则为32.91%、27.70%和16.78%。

这也拉低了赛恩斯整体的毛利率水平。招股书显示,2019~2021年间,赛恩斯的综合毛利率分别为26.84%、33.44%和31.15%,在同行业可比公司中处于偏后位置,且低于同行业平均水平。

当然,除了紫金矿业的影响之外,赛恩斯自身的原因也不容忽视。

招股书显示,在赛恩斯的三大主营业务中,除了重金属污染防治综合解决方案的毛利率在逐年上升之外,剩余两项业务——药剂销售和运营服务的毛利率都在逐年下滑。

其中,对于药剂销售毛利率的下滑,药剂产品单价的逐年下降或许是一大重要原因。招股书显示,2019~2021年,药剂产品的平均单价分别为1625.87元、1521.06元和1494.58元。

与此同时,机会宝发现,在三大细分业务领域中,除了药剂销售的毛利率略高于同行业可比公司之外,赛恩斯剩余两大业务的毛利率均低于同行业平均水平。

值得一提的是,不仅是盈利能力,赛恩斯综合解决方案类业务的收入还在逐年减少。招股书显示,2019~2021年,赛恩斯通过重金属污染防治综合解决方案实现的营业收入分别为3.33亿元、1.71亿元和1.56亿元,逐年递减。对此,公司在问询回复中将其归因于公司业务的战略调整和新冠疫情的叠加影响。

而对于运营服务,招股书也显示,2019~2021年,公司仍在持续提供运营服务的18个项目中合同期限较短的就有11个。从收入占比上看,这11个项目报告期内产生的累计运营收入共7010.39万元,占累计运营收入的30.55%。

除此之外,在收现能力上,赛恩斯的主要客户本就多为政府和国企(2019年至2021年,国企和政府客户产生的收入占比分别为82.45%、91.33%和91.72%),再加上第一大客户兼股东紫金矿业处于绝对强势地位,公司的应收账款余额也一直居高不下。

招股书显示,2019~2021年,公司的应收账款余额分别为1.91亿元、2.15亿元和2.32亿元,占营业收入的比重分别为40.84%、60.23%及 60.31%。其中,重金属污染防治综合解决方案业务应收账款余额(包括合同资产和其他非流动资产中应收质保金余额)分别为1.44亿元、1.59亿元和1.65亿元,占各期解决方案收入的比例分别为43.36%、93.06%和105.52%。

值得一提的是,在赛恩斯近三年应收账款的前五大客户中,紫金矿业均名列其中,在2020及2021年还位列第一。

申报期内收入确认方法两度变更

还曾“以票抵税”

除了上述问题之外,机会宝还发现,在此次IPO的旅程中,赛恩斯还先后变更了两次收入确认方法,并且在此前还曾存在“以票抵税”的违法违规现象。

具体来看,收入确认方面,招股书显示,在首次申报时,赛恩斯将对重金属污染治理综合解决方案的收入确认方法由完工百分比法(即在一段时间内确认收入,时段法)变更为终验法(即在控制权转移后确认收入,属于时点法),到了今年6月,在被交易所问询相关会计处理是否符合会计准则相关规定,与同行业可比公司存在差异的原因等后,公司又将重金属污染治理综合解决方案中的环保工程类项目收入确认政策由时点法调整为时段法。

值得注意的是,在赛恩斯进行第二次变更之后,公司2020及2021年的收入及净利润均有一定幅度的调减。以2021年为例,招股书显示,在进行会计政策变更之后,赛恩斯在2021年的营收和净利润分别调减了4903.06万元和625.06万元。

至于“以票抵税”事项,则是赛恩斯在2018年~2020年9月间,通过由员工收集增值税普通发票并通过报销形式支付至员工,或通过运费支付给与公司具有运输服务关系的物流供应商,由物流供应商返回款项至员工,用于向职工支付奖金及提成,而这属于违法违规行为。

值得一提的是,根据企业会计准则相关规定,一些资产或负债的账面价值和计税基础之间可能存在差额,这将导致产生应税金额或可抵扣金额的暂时性差异或者永久性差异,也会直接影响到企业向税务机关缴纳的当期所得税金额。而“以票抵税”行为往往会导致相关费用的失真,甚至会影响到企业应纳税所得额的计算,帮助企业达到“避税”的目的。

编辑:仝倩茹