近年来,受国内相关政策的影响和限制,我国游戏主机产业的发展堪称“坎坷”。加之全球游戏主机市场早已被任天堂、索尼及微软三家垄断,国内游戏主机零部件制造厂商们纷纷出海,寻求发展机遇。

近日,深交所官网显示,任天堂在国内的主要供应商致尚科技将于7月25日(下周一)正式上会,冲刺创业板IPO。

对“N公司”存在重大依赖

高集中度高定制化议价能力成疑

据悉,致尚科技成立于2009年,公司专注于精密电子零部件的研发和制造,致力于游戏机、VR/AR设备、专业音响为主的消费电子、通讯电子及汽车电子等零部件的研发、设计、生产和销售,目前已经形成了以游戏机、VR/AR设备的精密零部件为核心,以电子连接器、光纤连接器为重要构成的布局。

2019~2021年,致尚科技分别实现营收4.62亿元、4.99亿元和6.15亿元,年复合增长率约10%;实现归母净利润0.36亿元、0.66亿元和0.92亿元,年复合增长率36.72%。具体到产品中,游戏机零部件是公司近几年的主要收入来源,2021年收入占比67.71%;连接器次之,2021年共为其贡献了1.78亿元营收,收入占比29.29%。

基于此,我们先将重点放在致尚科技的游戏机零部件相关业务上。

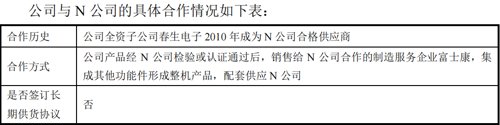

在相关业务成长壮大的过程中,N公司(据推断为任天堂)可以说扮演了十分重要的角色。招股书显示,公司实控人陈潮先在2002年8月~2007年4月就职于富士康下属的鸿富锦精密工业(深圳)有限公司,依靠职务之便与索尼、N公司建立了良好的沟通渠道。2017年4月,致尚科技收购了N公司合格供应商春生电子,同年12月,公司滑轨产品正式通过认证,并于2018年8月起开始批量供货,N公司也就此成为致尚科技的第一大客户。

2019~2021年,致尚科技应用于N公司产品销售收入占公司当期营业收入的比例分别为27.86%、56.98%和62.07%,产品销售毛利在当期公司毛利总额中的占比也分别高达43.59%、65.49%和70.80%。“报告期内,公司公司对终端客户N公司的收入和毛利占比较高,对N公司存在重大依赖。”

除了N公司之外,致尚科技还与索尼、Facebook等达成了合作。不过,不论是N公司还是索尼,亦或是在2020年12月才开始批量供货的Facebook,均未与致尚科技签订长期供货协议。

同时,电子元器件行业产品还具有“定制化”特征,这就对致尚科技的抗风险能力提出了更高的要求。以游戏机连接器为例,问询回复显示,2018~2020年,致尚科技游戏机连接器的收入分别为6947.46万元、2344.20万元、1910.89万元,逐年下滑且幅度较大,主要原因就在于公司游戏机连接器销售收入主要受终端客户游戏主机产品更新迭代及生命周期变化影响,存在一定的周期性特征。

此外,高集中度、高定制化下,致尚科技的议价能力和毛利率也面临冲击。

议价能力上,2019~2021年,致尚科技的应收账款周转率分别为2.86、3.26和2.64,远低于同行业平均水平,应收账款占营收的比重也分别高达28.87%、34.61%和47.63%。值得注意的是,在应收账款前五大客户名单中,富士康始终位居首位(公司与富士康交易产品终端客户主要为N公司)。

而在毛利率方面,对于滑轨产品,虽然致尚科技与客户在框架性协议中均对价格未进行明确约定,且并未约定年降等定期降价的行为,但公司依然在逐年下调游戏机零部件的销售价格。致尚科技也直言,对于滑轨产品,为了提高市场份额,公司在控制并降低滑轨产品单位成本的同时,逐步降低其销售单价;

而对于游戏机连接器,2019~2021年,公司游戏机连接器毛利率分别为63.61%、52.93%和21.76%,也呈现逐年下降之势,至于原因,也离不开终端客户项目规模、特定产品需求等。以PS4连接器为例,2019~2021年,致尚科技PS4连接器项目毛利率分别为68.45%、53.64%和41.16%,逐年下降,而“随着该产品应用程度减弱,单位售价降低”则是该产品在2020及2021年毛利率下降的一大共同原因。

连接器毛利率逐年下降

研发投入远低于同行

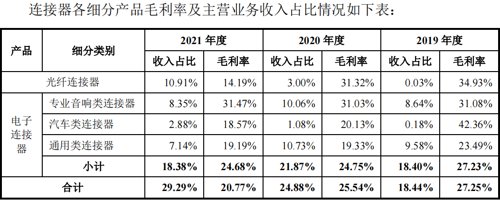

除了游戏机零部件之外,连接器是致尚科技的另一大收入来源。但是,机会宝发现,在近三年,除了专业音响类连接器在2021年稍有上升之外,致尚科技剩下所有品类连接器的毛利率都在逐年下降。

招股书显示,2019~2021年,公司连接器毛利率分别为 27.25%、25.54%和 20.77%,逐年下滑。其中,光纤连接器在同时段内的毛利率分别为34.93%、31.32%和14.19%;汽车类连接器的毛利率分别为42.36%、20.13%和18.57%;通用类连接器的毛利率分别为23.49%、19.33%和19.19%。即使是唯一在2021年录得增长的专业音响类连接器,毛利率在2020年也稍有下降趋势,相关指标在2019和2020年分别为31.08%和31.03%。

不仅如此,在各细分品类中,致尚科技产品的毛利率还低于许多同行业可比公司。

以收入占比相对较高的光纤连接器为例,在招股书中,致尚科技选取了光通信行业主要产品包含光纤连接器的4家公司进行对比分析,对比结果显示,除了2019年表现较好,位列第三之外,2020及2021年,致尚科技光纤连接器的毛利率均处于第四位,仅高于金信诺。

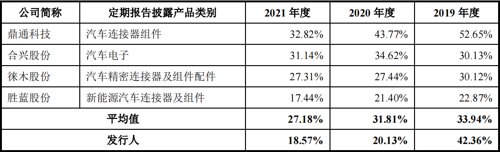

再以汽车类连接器为例,在招股书中,公司选取了选取了同行业主要产品包含汽车连接器的4家公司进行对比分析,对比结果显示,报告期内,同行业可比公司汽车连接器毛利率的平均值分别为33.94%、31.81%和27.18%,除了2019年低于致尚科技之外,在2020及2021年均相对较高。

值得一提的是,就研发支出来看,不论是绝对值还是相对值,致尚科技都低于同行业平均水平。而据招股书,致尚科技的所有研发支出均费用化,不存在资本化的情况。